大分市城崎町の深田法律事務所代表。

交通事故被害者が損をしないための情報を手軽に得られるように、「交通事故お役立ち手帳」のWEBサイトを運営・執筆したり、YouTubeチャンネルで情報発信したりしてます。WEBサイトでは、質問に答えていくだけで過失割合や慰謝料の金額、後遺障害等級を自動で調べることができるシステムを提供しています。弁護士歴20年、交通事故相談担当1000件以上、大分県弁護士会所属(登録No33161)。

交通事故で使える保険

更新日:2026年06月03日

執筆者:弁護士 深田 茂人

情報不足で損する交通事故被害者をなくすべく、「交通事故お役立ち手帳」のWEBサイトやYouTubeチャンネルで情報発信してます!深田法律事務所代表、大分県弁護士会所属(登録No33161)

このページでは、交通事故で使える保険について解説します。

- 交通事故に遭ったときに使える保険には、どのようなものがありますか?

- 任意保険、自賠責保険、労災保険、健康保険が主なものです。それぞれについて説明しますね。

任意保険

任意保険は、自賠責保険と異なり、加入が義務付けられていません。

しかし、自賠責保険のみでは自動車事故への備えとしては十分ではなく、自賠責保険を補う保険として加入すべき保険です。

任意保険は、以下の保険によって自賠責保険で不足する場面を補うことができます。

必ず付いているものと、特約によって付けるものとがあります。

- 対人賠償保険

対人賠償保険とは、車の運転により、他人にケガをさせたり死亡させたりしたときに支払わなければならない賠償金のうち自賠責保険では不足する分が保険金として支払われる保険です。 - 対物賠償保険

対物賠償保険とは、交通事故を起こして、他人の車や物などの財物に損害を与えてしまい、賠償金を支払わなければならない場合に保険金が支払われる保険です。 - 搭乗者傷害保険

搭乗者傷害保険とは、保険をかけている車に乗っている人が死亡またはケガをした場合に保険金が支払われる保険です。 - 人身傷害補償保険

交通事故によって自分や家族などが死亡やケガをした場合に、過失割合にかかわらず、保険金が支払われる保険です。 - 自損事故保険

運転手が自らの責任で起こした事故により死亡したり、傷害を負った場合に保険金が支払われる保険です。 - 無保険車傷害保険

相手が任意保険の対人賠償に加入していないケースなどに、この保険から保険金が支払われます。 - 車両保険

車両保険とは、事故により自分の自動車が損傷等した場合に、車の修理代などが支払われる保険です。

自賠責保険

自賠責保険とは、自動車の購入時や車検時に加入が義務付けられている保険です。

他人を死亡させたり、ケガをさせたときに支払わなければならない賠償金の一部が保険でまかなわれます(足りない分は任意保険でまかないます)。

自賠責保険と任意保険の関係

交通事故の加害者は、被害者に賠償金を支払わなければなりません。

そして、その賠償金がいくらかを決めるには、被害者と加害者が話し合ったり、話し合いがまとまらなければ裁判をしたりする必要があります。しかし、それでは時間がかかるため、賠償金の支払いが遅れてしまい、被害者が困ることになります。

そこで、法律は、被害者に最低限支払われなければならない金額を決め、その金額が自賠責保険によって速やかに支払われるようにしました。

この最低限支払われなければならない金額の計算方法を「自賠責基準」といいます。

自賠責基準によって計算される自賠責保険金額が速やかに支払われることで、被害者の当面の治療費や生活費(休業損害)などがまかなわれるようにしています。

そして、自賠責保険金額では足りない分については、任意保険会社と時間をかけて話し合ったり裁判をしたりして金額を決めるようにしています。

以上が、法律が予定している本来の制度です。

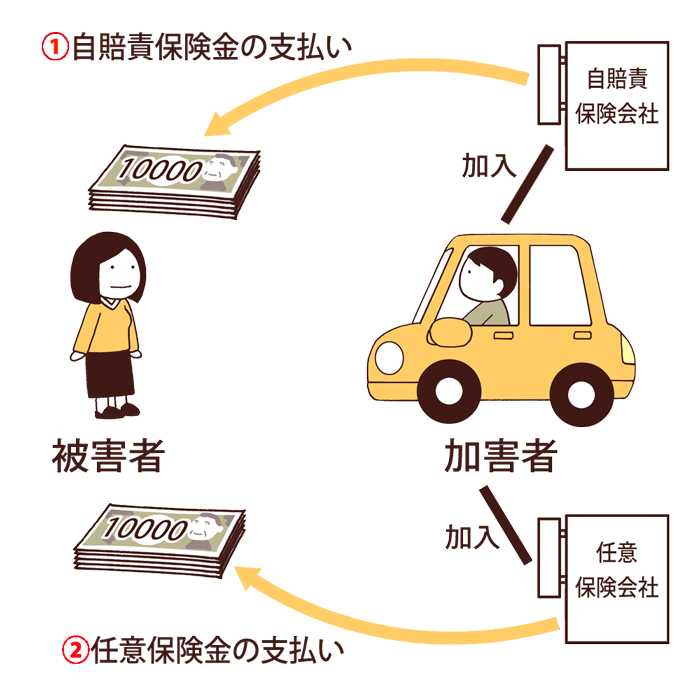

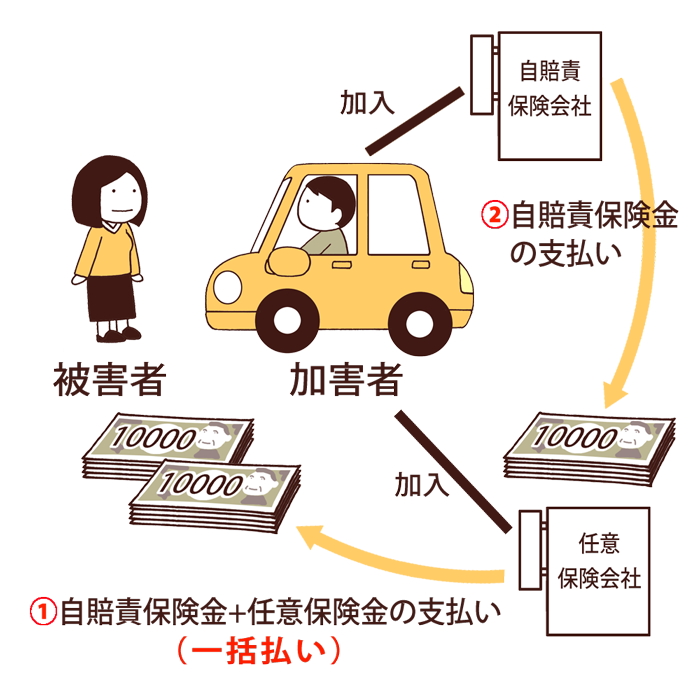

しかし、被害者としては、自賠責保険と任意保険の2つに請求手続きをとるのは手間がかかります。

そこで、任意保険会社は、本来は示談や裁判の後に支払われるはずの保険であるにもかかわらず、示談や裁判の前に、自賠責保険が払うべきお金を立て替えて、被害者に支払うというサービスを展開しています。このサービスを「一括払い」といいます(自賠責保険と任意保険のお金を一括して払うという意味です)。

任意保険会社は、示談や裁判の前に、治療費や休業損害などのすぐに必要となるお金を被害者に支払い、示談や裁判のときにその支払い済みのお金を賠償金から差し引いて支払います。そして、賠償金の支払いを全て終えた後、立て替えて支払った自賠責保険の分のお金を自賠責保険会社に請求するのです。

労災保険

会社や個人事業主に雇われてお給料をもらって仕事をしている方(労働者)であれば、仕事中や通勤途中の交通事故でケガをした場合、労災保険を使うことができます。

労災保険を使うことができる場合は、健康保険や国民健康保険を使うことはできないので、注意が必要です。

労災保険と任意保険は併用できます。つまり、労災保険金を受け取り、労災保険金から受け取っていないお金(慰謝料など)を任意保険会社から受け取ることができます。

もっとも、治療中は、労災保険と任意保険のどちらが病院に治療費の支払いをするか確定しなければ混乱してしまいますので、労災保険と任意保険のどちらを先に使うのかを被害者が決める必要があります。

交通事故で労災保険を使うメリットには、次の3つがあります。

- 被害者に過失割合がある場合でも、労災保険金は減額されない。

- 加害者側の保険会社から治療費や休業損害をもらえない場合に便利

- 特別支給金をもらえる。

労災保険でもらえるお金には、以下のものがあります。

- 療養補償給付(療養給付)

ケガの治療費 - 休業補償給付(休業給付)

ケガで働けないときの生活費 - 傷病補償年金(傷病年金)

治療が長期間になった場合に休業補償給付(休業給付)の請求手続きを簡単にしてくれるもの - 障害補償給付(障害給付)

後遺症が仕事に影響して稼ぎにくくなったお金 - 介護補償給付(介護給付)

介護を要する場合の介護費用 - 遺族補償給付(遺族給付)

被害者が亡くなられた場合に遺族に対して給付されるお金 - 葬祭料(葬祭給付)

被害者が亡くなられた場合の葬儀費用 - 特別支給金

休業特別支給金、傷病特別支給金、障害特別支給金、遺族特別支給金、ボーナス特別支給金があります。

健康保険

交通事故のケガでも、病院で健康保険証を提示して、健康保険を積極的に使いましょう。

ただし、労災保険が使える場合には、健康保険は使えませんので、労災保険を使いましょう。

健康保険は、加害者の保険(任意保険や自賠責保険)と併用して使うことができます。

併用して、加害者側の任意保険会社に窓口の3割負担分を支払ってもらい、7割負担分を健康保険に支払ってもらいましょう(その後、健康保険が、加害者側の任意保険会社に対して、病院に支払った分を請求します)。

特に、以下の場合には、交通事故で健康保険を使うメリットがあります。

- 被害者に過失割合がある場合

- 加害者が任意保険に加入していない場合

健康保険で給付される主なお金は、以下のとおりです。

- 療養の給付

- 療養費

- 高額療養費

- 入院時食事療養費

- 保険外併用療養費

- 傷病手当金

このページの執筆者

弁護士 深田茂人

大分県弁護士会所属

登録番号33161

関連記事

最後までお読みいただき、ありがとうございます。

このサイトは、交通事故被害者に不可欠な情報を提供しています。

・慰謝料を本格的に自動計算できます

・過失割合が何%か調べられます

・後遺障害の等級を調べられます

・事故から解決までの各場面の対応マニュアルを見ることができます