大分市城崎町の深田法律事務所代表。

交通事故被害者が損をしないための情報を手軽に得られるように、「交通事故お役立ち手帳」のWEBサイトを運営・執筆したり、YouTubeチャンネルで情報発信したりしてます。WEBサイトでは、質問に答えていくだけで過失割合や慰謝料の金額、後遺障害等級を自動で調べることができるシステムを提供しています。弁護士歴20年、交通事故相談担当1000件以上、大分県弁護士会所属(登録No33161)。

自賠責保険

更新日:2023年03月30日

執筆者:弁護士 深田 茂人

情報不足で損する交通事故被害者をなくすべく、「交通事故お役立ち手帳」のWEBサイトやYouTubeチャンネルで情報発信してます!深田法律事務所代表、大分県弁護士会所属(登録No33161)

自賠責保険と任意保険の関係、自賠責保険に請求する方法、自賠責保険金額の計算方法などについて解説します。

- 自賠責保険ってなんですか?

- 自動車の購入時や車検時に加入が義務付けられている保険です。他人を死亡させたり、ケガをさせたときに支払わなければならない賠償金の一部が保険でまかなわれます。

自賠責保険とは

自賠責保険とは、自動車の購入時や車検時に加入が義務付けられている保険です。

- 他人を死亡させたり、ケガをさせたときに支払わなければならない賠償金の一部が保険でまかなわれます(足りない分は任意保険でまかないます)。

- 物損事故には自賠責保険金は出ません。

- 自賠責保険に加入しなければならない自動車とは、通常の四輪自動車、二輪車(オートバイ)、原動機付自転車などで、足踏式自転車は含まれません。

自動車損害賠償補償法第5条

「自動車は、これについてこの法律で定める自動車損害賠償責任保険又は自動車損害賠償責任共済の契約が締結されているものでなければ、運行の用に供してはならない。」

同法第86条の3

「次の各号のいずれかに該当する者は、一年以下の懲役又は五十万円以下の罰金に処する。

一 第五条の規定に違反した者」

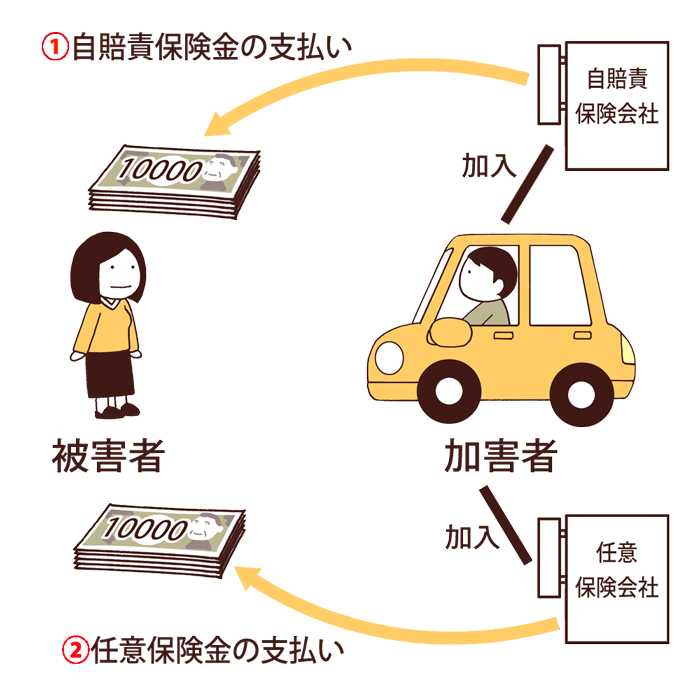

自賠責保険と任意保険の2つがある理由

加害者は、通常、自賠責保険と任意保険の2つの保険に入っています。

なぜ1つではなく、2つなのでしょうか。

それは、賠償金をいくらにするかを決めるのは時間がかかるためです。

賠償金がいくらかを決めるには、被害者と加害者が話し合う必要があります。

しかし、なかなか話し合いで金額が決まらないこともありますし、話し合いがまとまらずに裁判になることもあります。

そうすると、金額が決まるまでに時間がかかり、賠償金が支払われるのが遅くなってしまいます。

それでは、被害者は困ってしまいます。

そこで、法律は、被害者に最低限支払われなければならない金額を決め、その金額が自賠責保険によって速やかに支払われるようにしました。

そして、被害者が自賠責保険から直接支払いを受ける手続きのことを被害者請求といいます。

この最低限支払われなければならない金額が自賠責保険金額として機械的に定められているので、その計算はすぐにできるようになっています。

その金額が速やかに自賠責保険から支払われることで、被害者の当面の治療費や生活費(休業損害)などがまかなわれるようにしているのです。

そして、自賠責保険から支払われたお金では足りない分については、任意保険会社と時間をかけて話し合ったり、場合によっては裁判をしたりして、金額を決めるようにしているのです。

以上が、法律が予定している本来の制度です。

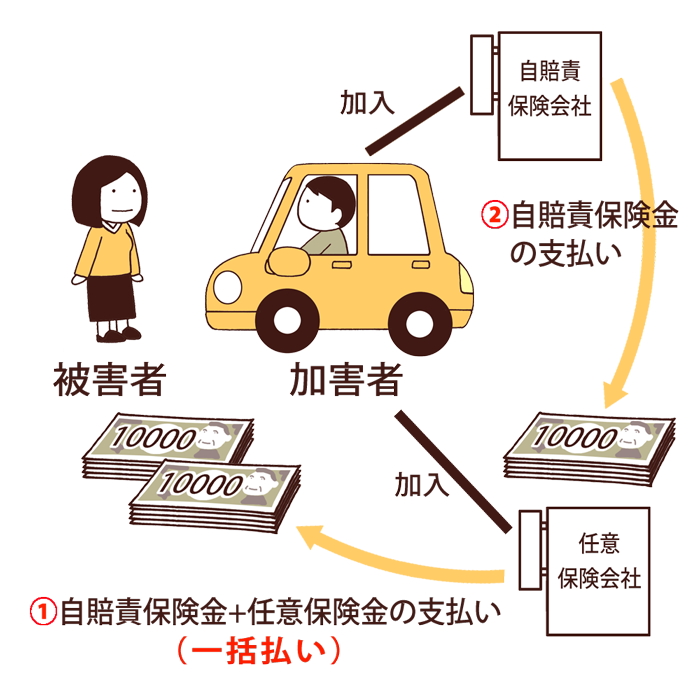

しかし、被害者としては、自賠責保険と任意保険の2つに請求手続きをとるのは手間がかかります。

そこで、任意保険会社は、本来は示談や裁判の後に支払われるはずの保険であるにもかかわらず、示談や裁判の前に、自賠責保険が払うべきお金を立て替えて、被害者に支払うというサービスを展開しています。

このサービスを一括払いといいます(自賠責保険と任意保険のお金を一括して払うという意味です)。

任意保険会社は、示談や裁判の前に、治療費や休業損害などのすぐに必要となるお金を被害者に支払い、示談や裁判のときにその支払い済みのお金を賠償金から差し引いて支払います。

そして、賠償金の支払いを全て終えた後、立て替えて支払った自賠責保険の分のお金を自賠責保険会社に請求するのです。

被害者請求とは

被害者請求とは、加害者の加入している自賠責保険会社に直接、自賠責保険金額の支払いを求めることです。

任意保険会社による一括払いではなく、被害者が自賠責保険会社に直接支払いを求めるものです。

その後、被害者は残りの賠償金を任意保険会社に請求します。

被害者請求をした方がよいケース

被害者が、任意保険会社の一括払いを受けるのではなく、自賠責保険会社に被害者請求をした方がよいのは、以下のような場合です。

加害者が任意保険に加入していない場合

加害者が任意保険に加入していない場合は、上記の一括払いを受けることができません。

そのため、被害者請求の手続きをとることになります。

示談交渉または裁判が長引きそうな場合

示談交渉や裁判で解決が長引きそうな場合は、被害者請求することによって、自賠責保険金をすぐにもらうことができます。

被害者の過失割合が大きい場合

自賠責保険の支払いでは、被害者の過失割合は7割を超えなければ、減額(過失相殺)されません。

また、7割を超えても一定限度までしか減額されません。

ですので、被害者の過失割合が大きい場合は、このような過失相殺に制限がある被害者請求の手続きをとるメリットがあります。

被害者請求の必要書類

被害者請求をするためには、加害者の自賠責保険会社に以下の書類を提出する必要があります。

- 支払請求書

自賠責保険会社に対する請求書です。書式は自賠責保険会社からもらいます。 - 交通事故証明書

警察や自動車安全運転センターに発行してもらいます。加害者の任意保険会社から写しをもらうこともできます。 - 事故発生状況報告書

事故がどのようにして起こったのかを図に書いて報告するものです。書式は自賠責保険会社からもらいます。 - 診断書、診療報酬明細書

自賠責保険用の書式がありますので、治療を受けた病院で作成してもらいます。

死亡事故の場合は、死亡診断書(死体検案書)が必要です。 - 施術証明書

自賠責保険用の書式がありますので、施術を受けた整骨院、接骨院、鍼灸院で作成してもらいます。 - 後遺障害診断書

お身体に残った後遺症について後遺障害等級の申請をする場合に必要です。書式を自賠責保険会社からもらい、医師に記入してもらいます。

後遺障害等級について詳しくは後遺症のページをご覧ください。 - レントゲン写真等

レントゲン、CT、MRIなどの画像です。後遺障害等級の申請をする場合は提出が必須です。 - 休業損害証明書

会社員などお勤めの方がケガの治療や安静のために仕事を休んで収入が減った場合に提出します。源泉徴収票や所得証明書の提出を求められることもあります。書式は自賠責保険会社からもらいます。 - 通院交通費明細書

通院の交通手段の内訳を報告するものです。書式は自賠責保険会社からもらいます。 - 付添看護自認書

入通院の付き添いが必要と医師が判断した場合、実際に付き添った期間や日数を報告するものです。これにより付添看護料を請求します。書式は自賠責保険会社からもらいます。 - 確定申告書の控えなど

個人事業主の方が、ケガの治療や安静のために仕事を休んで収入が減った場合、後遺症が残った場合、亡くなられた場合に提出します。 - 印鑑証明書

請求者本人の印鑑証明書を、住民票を置いている市区町村役場でもらいます。 - 戸籍謄本

死亡事故の場合に必要です。

自賠責保険からの支払い

法律で強制加入とされている自賠責保険からの支払いは、加害者が支払わなければならない賠償金の一部に充てられるというだけではなく、車社会における被害者の救済という目的もあります。

そのため、被害者請求がなされると、民間の自賠責保険会社ではなく、公的な機関である損害保険料率算出機構(の下部組織である調査事務所)が、調査を行います。

そして、その調査結果に基づいて、自賠責保険会社が、自賠責保険金を被害者に支払います。

ケースによっては、損害保険料率算出機構から直接、被害者や病院に対して問い合わせがくることもあります。

被害者請求の請求期限(時効)

被害者請求の時効は以下のとおりです。

- 傷害の場合

事故が起こった翌日から3年以内 - 後遺障害の場合

症状固定日の翌日から3年以内 - 死亡の場合

死亡した翌日から3年以内

*事故日が2010年3月31日以前の場合は「2年」です。

治療が長引くなどによって、請求期限内に請求できないときは、時効更新の手続きをとる必要があります。

事前に自賠責保険会社に連絡しましょう。

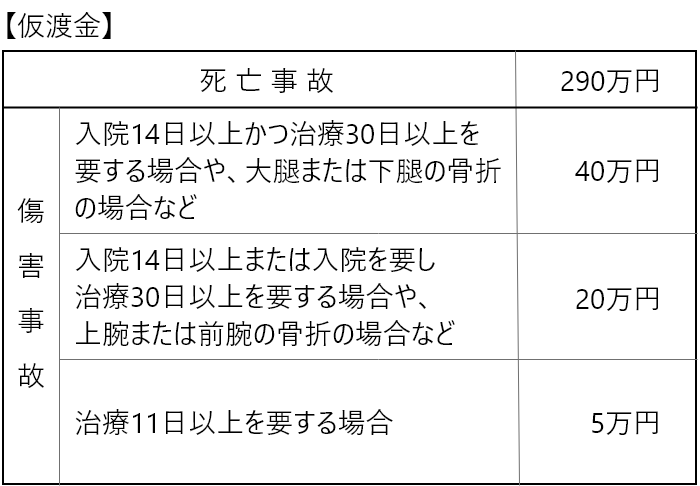

仮渡金

被害者請求では、必要書類を揃えるのに多少時間がかかってしまうため、取り急ぎ必要なお金をすぐにもらうことができません。

そこで、自賠責保険に対する請求の一つに仮渡金(かりわたしきん)というものがあります。

仮渡金の請求とは、加害者の加入している自賠責保険会社に、当座の出費にあてるためのお金の支払いを求めることです。

必要最小限の書類のみ(支払請求書、交通事故証明書、事故発生状況報告書、診断書、印鑑証明書、死亡事故の場合は戸籍謄本)の提出で請求できます。

仮渡金の金額は以下のとおりです。

受け取った仮渡金は、後で自賠責保険金額から差し引かれることになります。

自賠責保険金額の計算方法

自賠責保険の金額は、法律で保険会社が被害者に最低限支払わなければならないとされている金額です(自賠責保険金額を超える分は、任意保険によってまかなわれます)。

自賠責保険金額は「自賠責基準」によって計算されます。

自賠責基準によって、以下の3つの分が計算されて、自賠責保険金として支払われます。

- 傷害(ケガをした分)

- 後遺障害(ケガが完治せずに後遺症が残った場合)

- 死亡(亡くなった場合)

傷害

被害者がケガをした分の自賠責保険金額の計算方法の概要は以下のとおりです。

傷害分の上限は120万円ですので、以下の金額の合計が120万円を超える場合は、120万円が支払われます。

治療関係費

治療関係費については、必要かつ妥当な実費の金額とされています。

なお、入院中の雑費は、原則として1日につき1100円とされています。

休業損害

休業損害は、休業による収入の減少があった場合、または、有給休暇を使用した場合に、6100円✕実休業日数で計算されます(2020年3月31日以前に発生した事故の場合は、5700円✕実休業日数)。

ただし、立証資料などにより、1日あたりの収入額が上記金額を超えることが明らかな場合は、1日あたり上限1万9000円で計算されます。

傷害慰謝料

傷害慰謝料は、1日あたり4300円です(2020年3月31日以前に発生した事故の場合は、1日あたり4200円)。

これに、「総治療期間(入院日数+通院期間)」と「実治療日数(入院日数+実通院日数)の2倍」のうち少ない方の日数をかけ算して、計算します。

後遺障害

被害者に後遺症が残り、後遺障害等級が認定された場合の後遺症分の自賠責保険金額の計算方法の概要は以下のとおりです。

以下の「後遺障害逸失利益」「後遺障害慰謝料」「初期費用等」の合計額が、後遺症分の自賠責保険金額になります。

ただし、後遺障害等級ごとに次のとおり上限が決められています。上限を超える場合は、上限金額が後遺症分の自賠責保険金額になります。

- 別表第一

1級:4000万円 2級:3000万円 - 別表第二

1級:3000万円 2級:2590万円 3級:2219万円 4級:1889万円 5級:1574万円 6級:1296万円 7級:1051万円 8級:819万円 9級:616万円 10級:461万円 11級:331万円 12級:224万円 13級:139万円 14級:75万円

後遺障害逸失利益

後遺障害逸失利益(後遺症によって仕事に影響して稼ぎにくくなったお金)の計算方法は、次のとおりです。

年収✕後遺症によって働きにくくなった割合✕働きにくくなった年数のライプニッツ係数

年収は、事故前年の年収や平均年収額によって決められます。

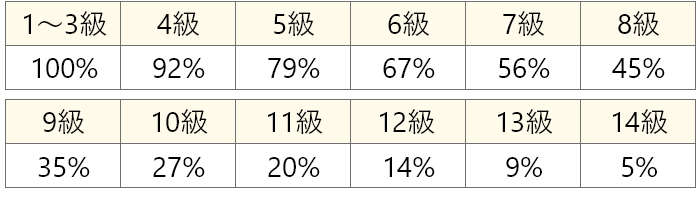

後遺症によって働きにくくなった割合は、後遺障害等級ごとに以下のとおり決められています。

後遺障害慰謝料

後遺障害慰謝料も後遺障害等級ごとに、以下のとおり決められています。

- 別表第一(括弧内の金額は、被扶養者がいる場合)

1級:1650万円(1850万円) 2級:1203万円(1373万円) - 別表第二(括弧内の金額は、被扶養者がいる場合)

1級:1150万円(1350万円) 2級:998万円(1168万円) 3級:861万円(1005万円) 4級:737万円 5級:618万円 6級:512万円 7級:419万円 8級:331万円 9級:249万円 10級:190万円 11級:136万円 12級:94万円 13級:57万円 14級:32万円

(*2020年3月31日以前に発生した事故の場合は金額が一部異なります)

なお、別表第一の1級または2級の場合は、初期費用等が加算されます。

死亡

被害者が亡くなった場合の自賠責保険金額の計算方法の概要は、以下のとおりです。

以下の「死亡逸失利益」と「死亡慰謝料」の合計額が、死亡した場合の自賠責保険金額になります。

ただし、上限が3000万円とされているので、合計額が3000万円を超える場合、自賠責保険金額は3000万円になります。

葬儀費用

葬儀費用は100万円です(2020年3月31日以前に発生した事故の場合は60万円)。

死亡逸失利益

死亡逸失利益(亡くなったことにより、働いて稼ぐことができなくなったお金と、受け取ることができなくなった年金)の計算方法は、以下のとおりです。

- 年金を受給していなかった方

年収✕(100%-生きていたら本人が使ったであろう生活費の割合)✕生きていたら働いたであろう年数のライプニッツ係数 - 年金を受給していた方

年収✕(100%-生活費控除率)✕就労可能年数のライプニッツ係数

+年金額✕(100%-生活費控除率)✕(平均余命年数のライプニッツ係数-就労可能年数のライプニッツ係数)

年収は、事故前年の年収や平均年収額によって決められます。

生きていたら本人が使ったであろう生活費の割合は、以下のとおり決められています。

・被扶養者がいる場合:35%

・被扶養者がいない場合:50%

死亡慰謝料

死亡慰謝料は、以下のとおりです。

亡くなられた本人の慰謝料

400万円(2020年3月31日以前に発生した事故の場合は350万円)

遺族の慰謝料

ここでいう遺族とは、父母(養父母を含む)、配偶者、子(養子、認知した子、胎児を含む)のことです。

自賠責基準による遺族の慰謝料は、上記の遺族が1人の場合は550万円、2人の場合は650万円、3人以上の場合は750万円です。

なお、亡くなられた方に被扶養者がいる場合は200万円が加算されます。

原則として過失相殺なし

過失相殺とは、交通事故の発生につき被害者にも過失がある場合、その過失割合分を賠償金額から差し引くというものです。

自賠責保険金額の計算では、被害者の過失が7割未満であれば、被害者の過失による過失相殺をしません。

なぜなら、自賠責保険には、法律で被害者に最低限支払われる金額を補償し、交通事故被害者を救済する目的があるからです。

ただし、被害者の過失割合が7割以上の場合は、一定程度の過失相殺がなされることになっています。

このページの執筆者

弁護士 深田茂人

大分県弁護士会所属

登録番号33161

最後までお読みいただき、ありがとうございます。

このサイトは、交通事故被害者に不可欠な情報を提供しています。

・慰謝料を本格的に自動計算できます

・過失割合が何%か調べられます

・後遺障害の等級を調べられます

・事故から解決までの各場面の対応マニュアルを見ることができます