大分市城崎町の深田法律事務所代表。

交通事故被害者が損をしないための情報を手軽に得られるように、「交通事故お役立ち手帳」のWEBサイトを運営・執筆したり、YouTubeチャンネルで情報発信したりしてます。WEBサイトでは、質問に答えていくだけで過失割合や慰謝料の金額、後遺障害等級を自動で調べることができるシステムを提供しています。弁護士歴20年、交通事故相談担当1000件以上、大分県弁護士会所属(登録No33161)。

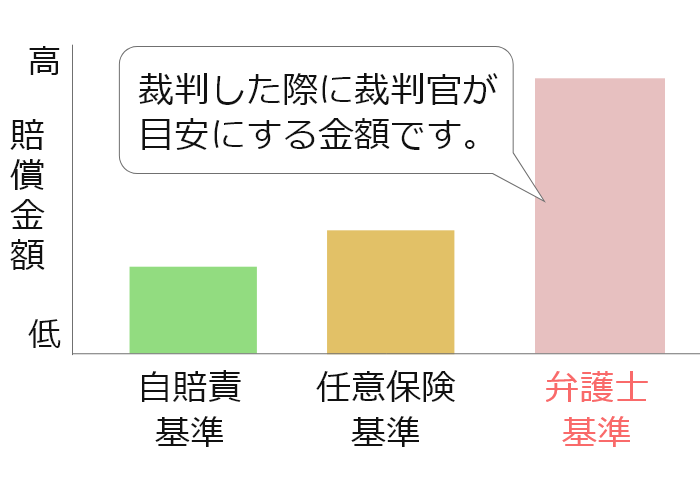

自賠責基準

更新日:2021年12月06日

執筆者:弁護士 深田 茂人

情報不足で損する交通事故被害者をなくすべく、「交通事故お役立ち手帳」のWEBサイトやYouTubeチャンネルで情報発信してます!深田法律事務所代表、大分県弁護士会所属(登録No33161)

このページでは、自賠責基準について解説します。

- 自賠責基準(じばいせききじゅん)ってなんですか?

- 自賠責基準とは、法律で保険会社が最低限支払わなければならないとされている金額の計算方法のことです。くわしく説明していきますね。

なお、被害者の過失割合が大きい場合(50%程度を上回るなど)はこちらをご覧ください。

自賠責基準とは

交通事故の被害者に支払われる賠償金があまりに低すぎると、被害者の生活に重大な支障が生じてしまうおそれがあります。

そのため、法律で、保険会社が最低限支払わなければならない金額の計算方法が定められています。

その計算方法を自賠責基準といいます。

自賠責保険と任意保険の関係

自賠責基準について、もう少し詳しく説明します。

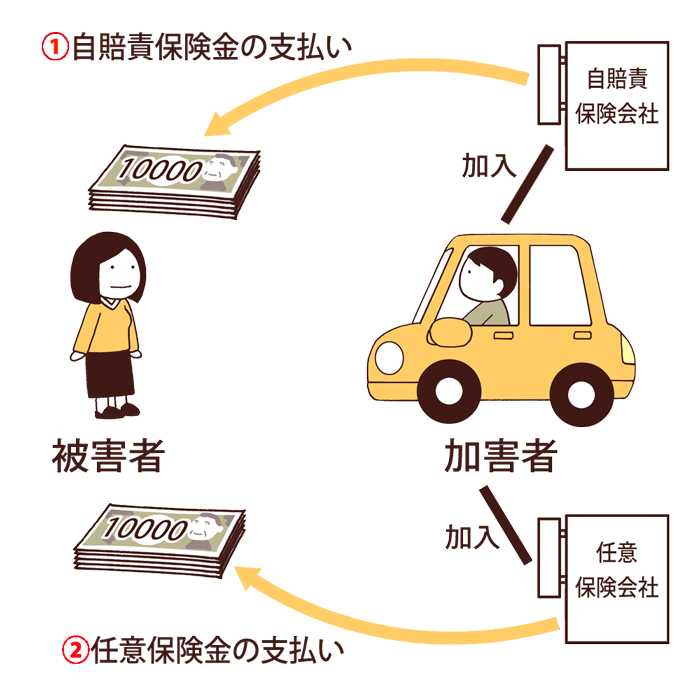

加害者は、自賠責保険と任意保険の2つの保険に加入していることが多いです(自賠責保険は、法律で必ず加入しなければなりません)。

被害者は加害者に請求するべき賠償金額のうち、自賠責保険金額を自賠責保険会社から受け取り、残りの金額を任意保険会社から受け取ることができます。

そして、自賠責保険金額の計算方法は、法律で定められています。そのため、その金額は被害者に必ず支払われなければならないとされています。

この法律でさだめられた自賠責保険金額の計算方法のことを自賠責保険基準といいます。

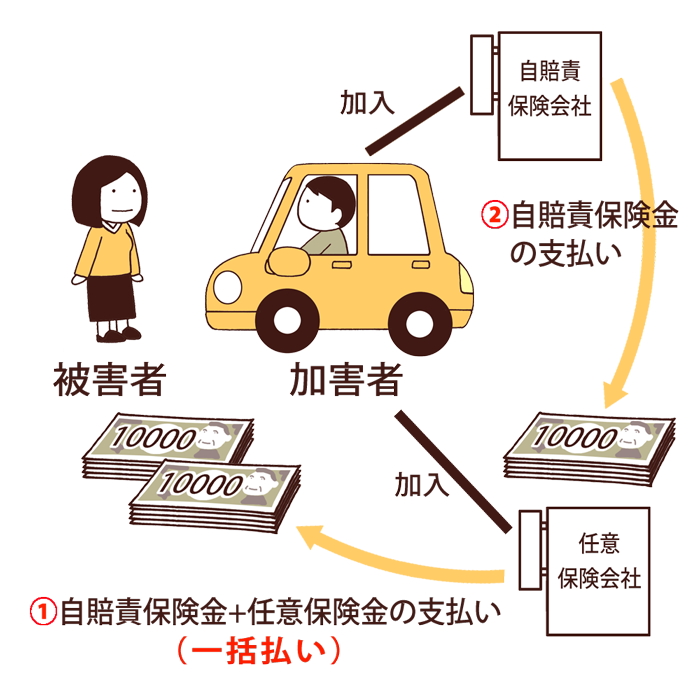

もっとも、被害者が、自賠責保険会社と任意保険会社の2カ所からお金を受け取るのは手間なので、実際は、任意保険会社が、自賠責保険金額も含めて賠償金の全額を被害者に支払い、その後に、自賠責保険会社から自賠責保険金額を回収するということが行われています(この方法のことを「任意保険会社による一括払い」といいます)。

このように、被害者が賠償金を受け取る方法は2つあります。

そして、いずれの方法であっても、自賠責保険金額、つまり、自賠責基準での計算方法による金額は、必ず被害者に支払われなければならないことになっています。

このように、自賠責基準の金額は保険会社が最低限支払わなければならない金額にすぎません。

被害者が、加害者の任意保険会社と示談金額の話し合いをする場面では、自賠責基準ではなく、弁護士基準で交渉をすることが重要です。

自賠責基準による計算方法

自賠責基準による計算方法は、法律で定められています。

その計算方法について、以下の3つに分けて解説します。

- 傷害(ケガをした分)

- 後遺障害(ケガが完治せずに後遺症が残った場合)

- 死亡(亡くなった場合)

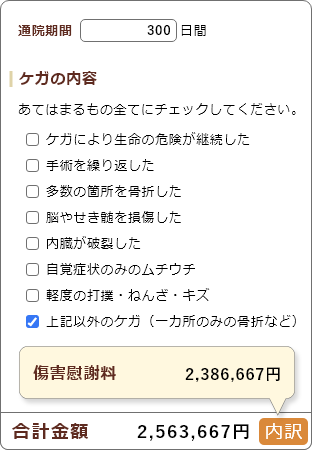

傷害

被害者がケガをした分について、法律で保険会社が最低限支払わなければならないとされている金額の計算方法(自賠責基準)の概要は、以下のとおりです。

上限金額

上限の金額は120万円とされています。

そのため、以下の「治療関係費」「休業損害」「傷害慰謝料」の合計額が120万円を超える場合、自賠責基準の金額は120万円となります。

治療関係費

治療関係費については、必要かつ妥当な実費の金額とされています。

ですので、治療関係の領収書を漏れなく保険会社に提出して請求する必要があります。

以下、治療関係費でよく問題になるところを抜粋して解説します。

事故後しばらくして発症した場合

事故からあまりに日数が経ちすぎた後に発症した分の治療費などは、支払ってもらえない可能性があります。

付添看護料

原則として12歳以下の子どもに近親者等が付き添った場合、次のとおり、付添看護料が加算されます(ただし、近親者等の休業損害が発生し、それが次の金額を超える場合は、必要かつ妥当な実費が加算されます)。

- 入院の付き添い

1日につき4200円

*2020年3月31日以前に発生した事故の場合は、1日につき4100円 - 通院の付き添い、または、自宅での看護

1日につき2100円

*2020年3月31日以前に発生した事故の場合は、1日につき2050円

入院中の雑費

入院中の雑費は、原則として1日につき1100円です。

休業損害

休業損害は、休業による収入の減少があった場合、または、有給休暇を使用した場合に加算されます。

休業損害の計算方法は「6100円✕実休業日数」です。

*2020年3月31日以前に発生した事故の場合は「5700円✕実休業日数」です。

ただし、立証資料などにより、1日あたりの収入額が上記金額を超えることが明らかな場合は、1日あたり上限1万9000円で計算されます。

傷害慰謝料

1日あたり4300円です。

*2020年3月31日以前に発生した事故の場合は、1日あたり4200円です。

これに、「総治療期間(入院日数+通院期間)」と「実治療日数(入院日数+実通院日数)の2倍」のうち少ない方の日数をかけ算して、計算します。

なお、妊婦が死産または流産した場合は、慰謝料が別途加算されます。

後遺障害

被害者のケガが完治せず、後遺症が残った場合に、その後遺症の分について、法律で保険会社が最低限支払わなければならないとされている金額の計算方法(自賠責基準)の概要は、以下のとおりです。

上限金額

後遺障害等級によって、次のとおり、上限の金額が決められています。

- 別表第一

1級:4000万円 2級:3000万円 - 別表第二

1級:3000万円 2級:2590万円 3級:2219万円 4級:1889万円 5級:1574万円 6級:1296万円 7級:1051万円 8級:819万円 9級:616万円 10級:461万円 11級:331万円 12級:224万円 13級:139万円 14級:75万円

そのため、以下の「後遺障害逸失利益」「後遺障害慰謝料」「初期費用等」の合計額が上限を超える場合は、自賠責基準の金額は上限の金額となります。

後遺障害逸失利益

後遺障害逸失利益とは、後遺症が仕事に影響して稼ぎにくくなったお金のことです。

自賠責基準による計算方法は、次のとおりです。

年収✕労働能力喪失率✕就労可能年数のライプニッツ係数

以下、「年収」「労働能力喪失率」「就労可能年数のライプニッツ係数」についてそれぞれ解説します。

年収

有職者、幼児・学生・家事従事者等、無職の方に分けて解説します。

なお、以下の「全年齢の平均年収額」「年齢別の平均年収額」は後掲のとおりです。

有職者

有職者の「年収」は、以下のとおりです。

<35歳以上の方>

- 事故前1年間の被害者の収入額を証明できる場合

次の①②のいずれか高い金額が「年収」とされます。

①事故前1年間の被害者の収入額

②症状固定時の年齢の平均年収額 - 事故前1年間の被害者の収入額を証明できない場合

症状固定時の年齢の平均年収額が「年収」とされます。

<35歳未満の方>

- 事故前1年間の被害者の収入額を証明できる場合

次の①②③のいずれか高い金額が「年収」とされます。

①事故前1年間の被害者の収入額

②症状固定時の年齢の平均年収額

③全年齢の平均年収額 - 事故前1年間の被害者の収入額を証明できない場合

次の①②のいずれか高い金額が「年収」とされます。

①症状固定時の年齢の平均年収額

②全年齢の平均年収額

幼児・児童・生徒・学生・家事従事者

全年齢の平均年収額が「年収」とされます。

ただし、59歳以上の方で、年齢別の平均年収額が全年齢の平均年収額を下回る場合は、年齢別の平均年収額が「年収」とされます(*2020年3月31日以前に発生した事故の場合は59歳以上の方)。

その他働く意思と能力を有する方

年齢別の平均年収額が「年収」とされます。

ただし、全年齢の平均年収額を上限とします。

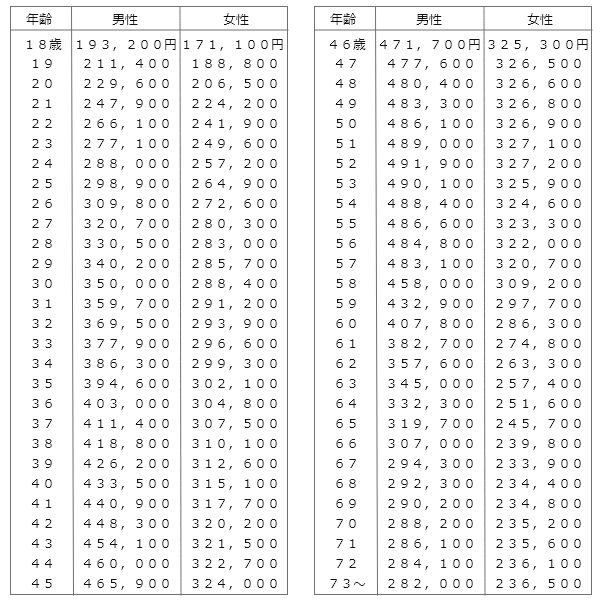

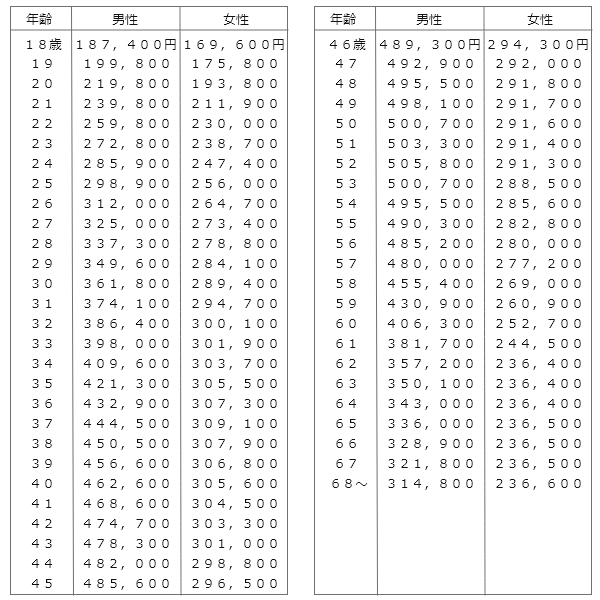

平均年収額

全年齢の平均年収額、年齢別の平均年収額は、次のとおりです。

【全年齢の平均年収額】

男性:490万9200円 女性:358万0800円

*2020年3月31日以前に発生した事故の場合は、男性が498万4800円、女性が330万1200円

【年齢別の平均年収額】 *2020年3月31日以前に発生した事故の場合

*2020年3月31日以前に発生した事故の場合

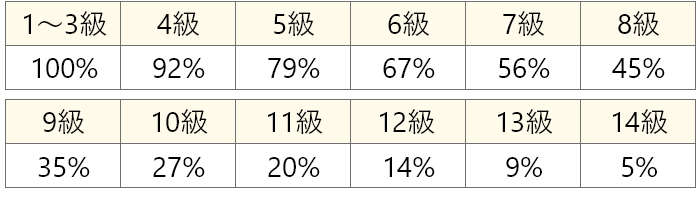

労働能力喪失率

次の表のとおり、後遺障害等級によって、計算に使われる労働能力喪失率が決められています。

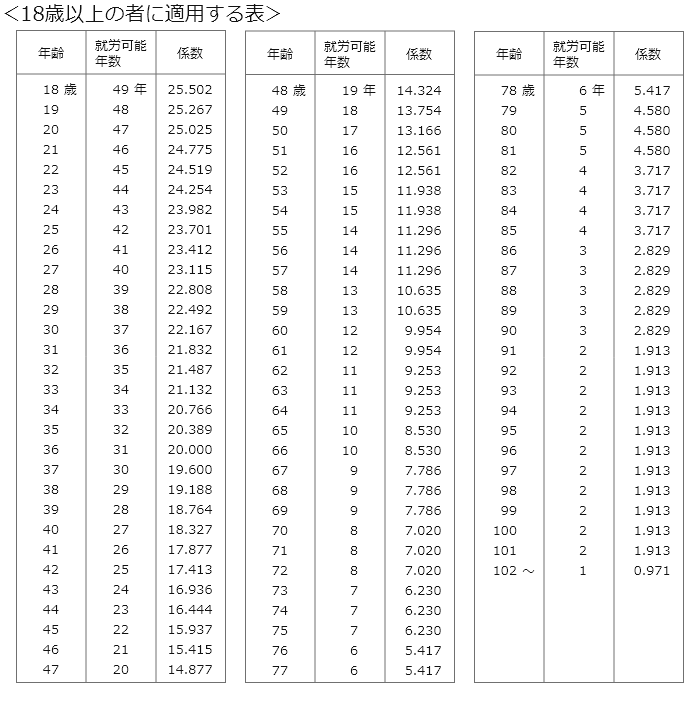

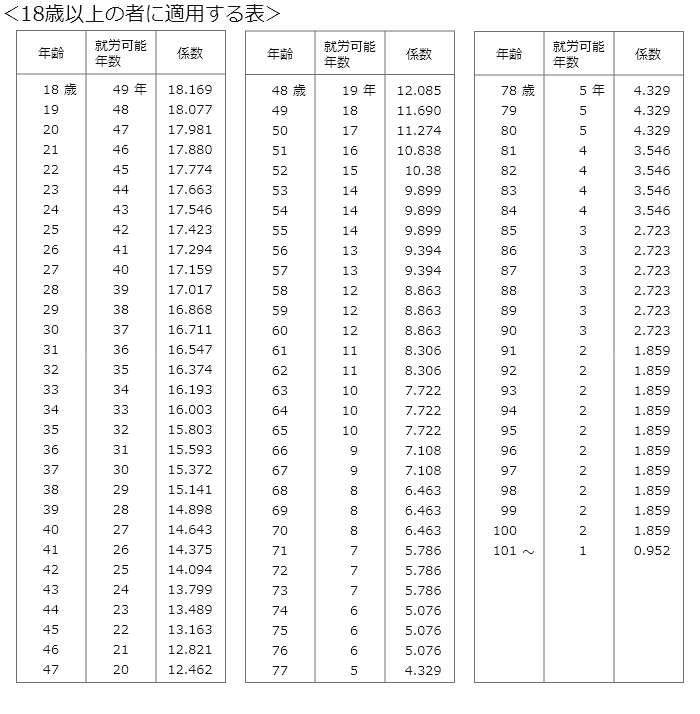

就労可能年数のライプニッツ係数

計算に用いられる就労可能年数のライプニッツ係数は、次表のとおりです。

症状固定時の年齢に対応する係数によって、計算します。

*2020年3月31日以前に発生した事故の場合

後遺障害慰謝料

自賠責基準では、以下のとおり、後遺障害等級によって、後遺障害慰謝料の金額は決められています(*括弧内の金額は、被扶養者がいる場合です)。

- 別表第一

1級:1650万円(1850万円) 2級:1203万円(1373万円) - 別表第二

1級:1150万円(1350万円) 2級:998万円(1168万円) 3級:861万円(1005万円) 4級:737万円 5級:618万円 6級:512万円 7級:419万円 8級:331万円 9級:249万円 10級:190万円 11級:136万円 12級:94万円 13級:57万円 14級:32万円

ただし、2020年3月31日以前に発生した事故の場合、以下の金額になります。

- 別表第一

1級:1600万円(1800万円) 2級:1163万円(1333万円) - 別表第二

2級:1100万円(1300万円) 2級:958万円(1128万円) 3級:829万円(973万円) 4級:712万円 5級:599万円 6級:498万円 7級:409万円 8級:324万円 9級:245万円 10級:187万円 11級:135万円 12級:93万円 13級:57万円 14級:32万円

初期費用等

自賠責基準では、後遺障害等級が別表第一の1級の場合は500万円、別表第一の2級の場合は205万円の初期費用等が加算されます。

死亡

被害者が亡くなった場合、法律で保険会社が最低限支払わなければならないとされている金額の計算方法(自賠責基準)の概要は、以下のとおりです。

上限金額

上限金額は3000万円です。

そのため、以下の「葬儀費用」「死亡逸失利益」「死亡慰謝料」の合計額が3000万円を超える場合は、自賠責基準の金額は3000万円となります。

葬儀費用

100万円。

*2020年3月31日以前に発生した事故の場合は60万円です(ただし60万円を超えることが証明できれば、上限100万円までの必要かつ妥当な実費)。

死亡逸失利益

死亡逸失利益とは、亡くなったことにより、働いて稼ぐことができなくなったお金と、受け取ることができなくなった年金のことです。

年金を受給していなかった方と、年金を受給していた方に分けて、自賠責基準の計算方法の解説をします。

年金を受給していなかった方

自賠責基準による死亡逸失利益の計算方法は、次のとおりです。

年収✕(100%-生活費控除率)✕就労可能年数のライプニッツ係数

以下、「年収」「生活費控除率」「就労可能年数のライプニッツ係数」について、それぞれ解説します。

年収

有職者、幼児・学生・家事従事者等、無職の方に分けて、解説します。

なお、以下の「全年齢の平均年収額」「年齢別の平均年収額」は前掲のとおりです。

・有職者

有職者の「年収」は、以下のとおりです。

<35歳以上の方>

- 事故前1年間の被害者の収入額を証明できる場合

次の①②のいずれか高い金額が「年収」とされます。

①事故前1年間の被害者の収入額

②死亡時の年齢の平均年収額 - 事故前1年間の被害者の収入額を証明できない場合

死亡時の年齢の平均年収額が「年収」とされます。

<35歳未満の方>

- 事故前1年間の被害者の収入額を証明できる場合

次の①②③のいずれか高い金額が「年収」とされます。

①事故前1年間の被害者の収入額

②死亡時の年齢の平均年収額

③全年齢の平均年収額 - 事故前1年間の被害者の収入額を証明できない場合

次の①②のいずれか高い金額が「年収」とされます。

①死亡時の年齢の平均年収額

②全年齢の平均年収額

・幼児・児童・生徒・学生・家事従事者

全年齢の平均年収額が「年収」とされます。

ただし、59歳以上の方で、年齢別の平均年収額が全年齢の平均年収額を下回る場合は、年齢別の平均年収額が「年収」とされます(*2020年3月31日以前に発生した事故の場合は58歳以上の方)。

・その他働く意思と能力を有する方

年齢別の平均年収額が「年収」とされます。

ただし、全年齢の平均年収額を上限とします。

生活費控除率

被害者本人が、生きていたら使ったであろう生活費の割合を、生活費控除率といいます。

生活費の立証が困難な場合は、以下のとおり、生活費控除率が決められています。

<生活費控除率>

被扶養者がいる場合:35%

被扶養者がいない場合:50%

就労可能年数のライプニッツ係数

計算に用いられる就労可能年数のライプニッツ係数は前掲のとおりです。

死亡時の年齢に対応する係数によって、計算します。

年金を受給していた方

ここでいう「年金」とは、各種年金や恩給のうち、原則として受給権者本人による拠出性のある年金や恩給のことです。無拠出性の福祉年金や遺族年金は含まれません。

自賠責基準による死亡逸失利益の計算方法は、次のとおりです。

年収✕(100%-生活費控除率)✕就労可能年数のライプニッツ係数

+年金額✕(100%-生活費控除率)✕(平均余命年数のライプニッツ係数-就労可能年数のライプニッツ係数)

以下、「年収」「生活費控除率」「就労可能年数のライプニッツ係数」「平均余命年数のライプニッツ係数」について、それぞれ解説します。

年収

有職者、幼児・学生・家事従事者等、無職の方に分けて、解説します。

なお、以下の「全年齢の平均年収額」「年齢別の平均年収額」は前掲のとおりです。

・有職者

有職者の「年収」は、以下のとおりです。

<35歳以上の方>

次の1と2のいずれか高い金額が「年収」とされます。

- 事故前1年間の被害者の収入額と年金額を合算した額

- 死亡時の年齢の平均年収額

<35歳未満の方>

次の1~3のいずれか高い金額が「年収」とされます。

- 事故前1年間の被害者の収入額と年金額を合算した額

- 死亡時の年齢の平均年収額

- 全年齢の平均年収額

・幼児・児童・生徒・学生・家事従事者

次の1と2のいずれか高い金額が「年収」とされます。

- 年金額

- 全年齢の平均年収額

ただし59歳以上の方で、年齢別の平均年収額が全年齢の平均年収額を下回る場合は、次の1と2のいずれか高い金額が「年収」とされます(*2020年3月31日以前に発生した事故の場合は58歳以上の方)。

- 年金額

- 死亡時の年齢の平均年収額

・その他働く意思と能力を有する方

次の1と2のいずれか高い金額が「年収」とされます。

- 年金額

- 死亡時の年齢の平均年収額

ただし、死亡時の年齢の平均年収額が、全年齢の平均年収額を上回る場合は、次の1と2のいずれか高い金額が「年収」とされます。

- 年金額

- 全年齢の平均年収額

生活費控除率

被害者本人が、生きていたら使ったであろう生活費の割合を、生活費控除率といいます。

生活費の立証が困難な場合は、以下のとおり、生活費控除率が決められています。

- 被扶養者がいる場合 35%

- 被扶養者がいない場合 50%

就労可能年数のライプニッツ係数

計算に用いられる就労可能年数のライプニッツ係数は前掲のとおりです。

死亡時の年齢に対応する係数によって、計算します。

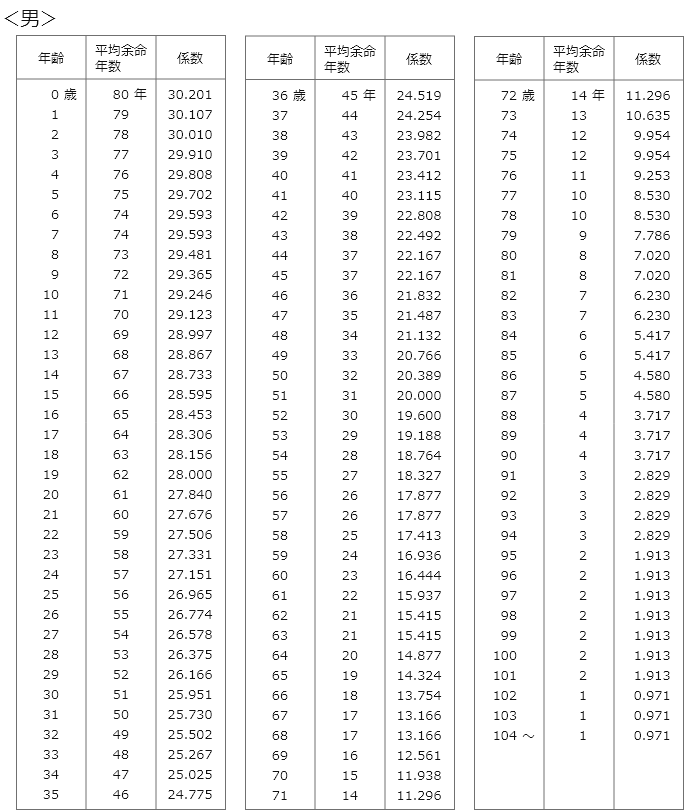

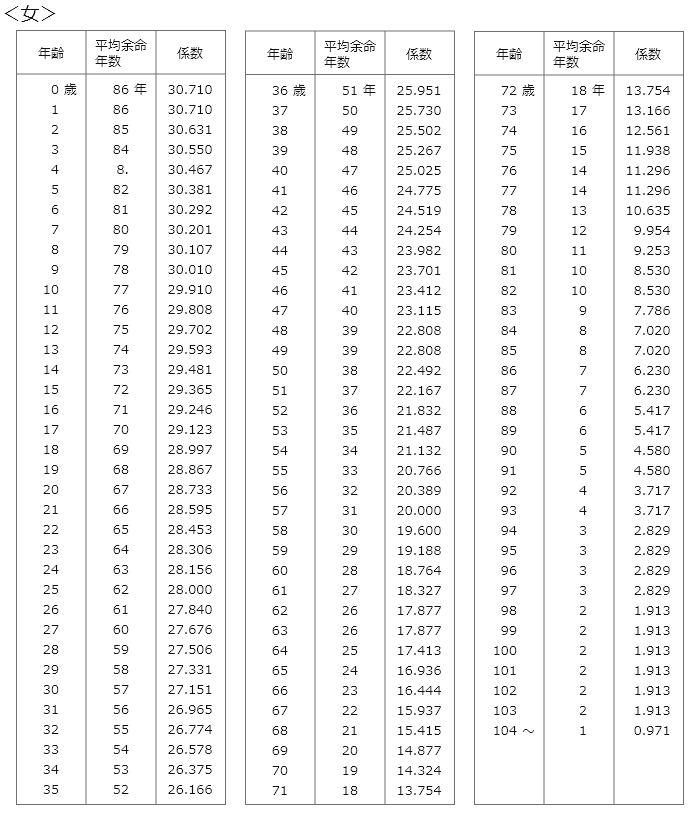

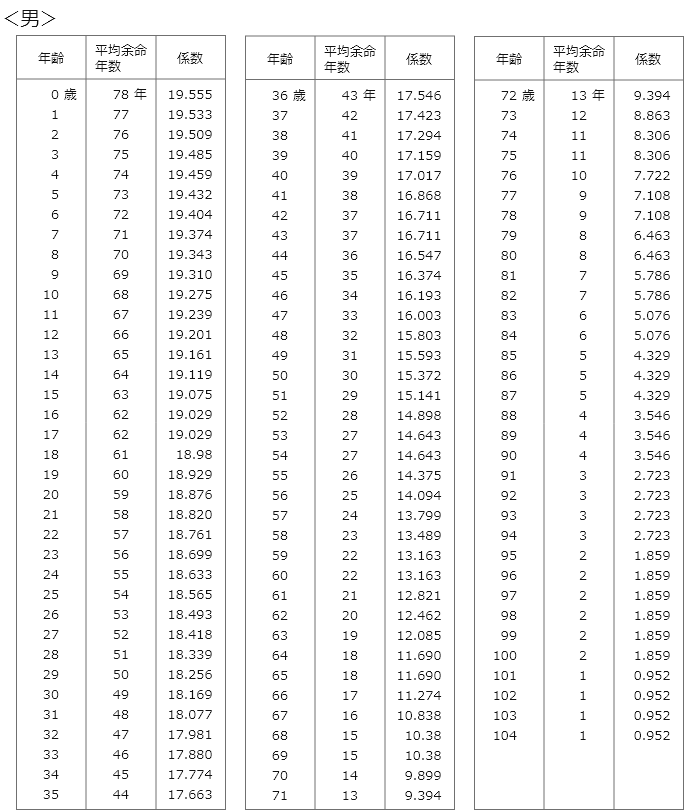

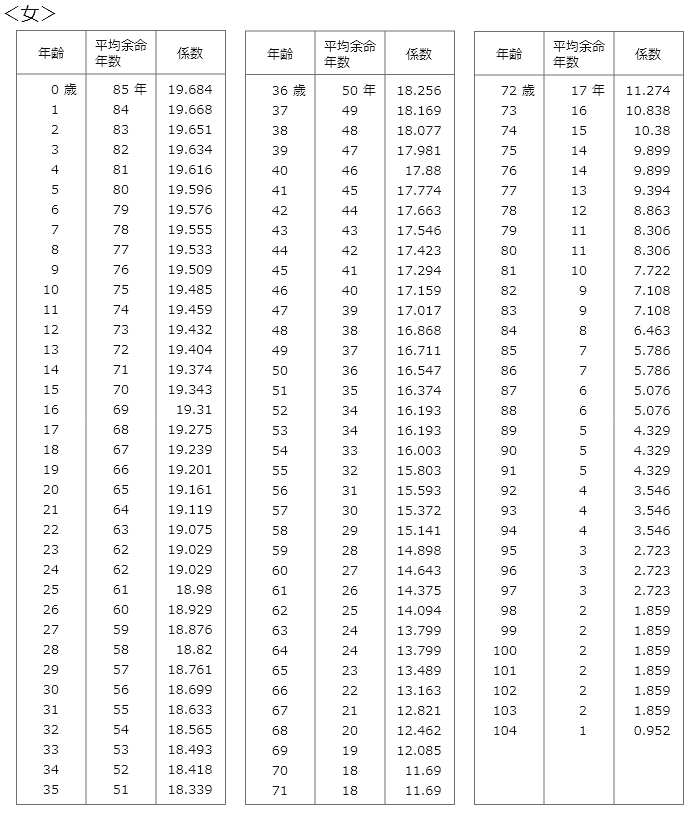

平均余命年数のライプニッツ係数

計算に用いられる平均余命年数のライプニッツ係数は、次表のとおりです。

死亡時の年齢に対応する係数によって、計算します。

*2020年3月31日以前に発生した事故の場合

死亡慰謝料

自賠責基準における死亡慰謝料の金額は、以下のとおりです。

<亡くなられた本人の慰謝料>

400万円

*2020年3月31日以前に発生した事故の場合は350万円です。

<遺族の慰謝料>

亡くなられた方にとって、以下の遺族が何人いるかによって、遺族の慰謝料額は異なります。

- 父母(養父母を含む)

- 配偶者

- 子(養子、認知した子、胎児を含む)

自賠責基準による遺族の慰謝料は、上記の遺族が1人の場合は550万円、2人の場合は650万円、3人以上の場合は750万円です。

なお、亡くなられた方に被扶養者がいる場合は200万円が加算されます。

軽い過失割合では減額されない

交通事故の被害に遭った方は、最低限の賠償金が得られないとすると、生活に重大な支障が生じかねません。

そこで、自賠責基準では、被害者の過失割合が70%未満の場合、過失割合による減額はされないことになっています。

そして、以下のとおり、被害者に70%以上の過失割合があっても、過失割合による減額率は小さいものとされています。

<傷害の分>

被害者の過失割合が70%以上の場合:2割の減額

<後遺障害の分、死亡の分>

以下のとおり、被害者の過失割合に応じて、減額されます。

- 70%以上80%未満:2割の減額

- 80%以上90%未満:3割の減額

- 90%以上100%未満:5割の減額

なお、自賠責基準による計算によって、上限金額に満たない場合には、計算による金額から上記の割合の減額がなされます。他方、上限金額以上となる場合には、上限金額から上記の割合の減額がなされます。

ただし、傷害の分については、自賠責基準の計算による金額が20万円未満の場合は、減額されません。また、減額によって20万円以下となる場合は20万円とされます。

被害者の過失割合が大きい場合(50%程度を上回るなど)

被害者の過失割合が大きい場合(50%程度を上回るなど)、弁護士基準よりも自賠責基準の金額の方が高くなることがあります。

なぜなら、上記のとおり、自賠責基準では、被害者の過失割合が70%未満であれば過失割合による減額はされず、70%以上でも過失割合による減額は一定割合に制限されます。しかし、弁護士基準では、被害者の過失割合のとおりに減額されるからです。

例)被害者の過失割合65%で、過失割合による減額前の金額が、自賠責基準では400万円、弁護士基準では1000万円の場合

自賠責基準では、被害者の過失割合が70%未満なので、過失割合による減額はされず、400万円のままです。

他方、弁護士基準では、被害者の過失割合65%をそのまま減額しますので、1000万円✕35%=350万円しか請求できない計算になります。

自賠責基準は、法律で保険会社が最低限支払わなければならないとされている金額なので、任意保険会社は自賠責基準を下回る金額で提示することはできません。

ですので、このように、被害者の過失割合が大きいために、弁護士基準よりも自賠責基準の金額の方が高くなるケースでは、任意保険会社は自賠責基準の金額で提示してくると考えられますので、その金額で示談をすることになります。

後遺障害や死亡がケガによるものか明らかでない場合

事故前から障害などの既往症があったケースなどでは、後遺障害や死亡が事故のケガによるものか判断が困難となる場合があります。

このような場合には、自賠責基準の計算方法による金額が上限金額に満たないケースでは計算した金額から、上限金額以上となるケースでは上限金額から、5割の減額がなされます。

任意保険基準とは

任意保険基準とは、加害者側の任意保険会社が、会社内部のマニュアルで、被害者に提示する賠償金額の計算方法を定めたものです。

つまり、任意保険基準は、保険会社が希望している示談金額にすぎません。

ですので、被害者が、任意保険基準に従わなければならないということは全くありません。

なお、任意保険会社が、自賠責保険金額も含めて賠償金の全額を被害者に支払う場合(一括払いの場合)、任意保険基準の金額は自賠責基準の金額を下回ってはならないことになっています。

弁護士基準とは

弁護士基準とは、裁判で賠償金額を決めるにあたって目安とされる計算方法のことです。

被害者は、保険会社の担当者と示談金額について話し合う場面においても、「裁判になれば、弁護士基準の金額になる可能性が高いですよね」と伝えて、金額の交渉をすることが重要です。

もっとも、被害者の事故発生の落ち度(=過失割合)がかなり大きい場合(50%程度を超えるような場合)は、例外的に自賠責基準の金額が弁護士基準の金額よりも大きくなることがあります。ただ、その場合は、任意保険基準の金額が自賠責基準の金額と同額になりますので(任意保険基準は自賠責基準を下回ることができないことになっています)、任意保険基準の金額で示談すればよいということになります。

このページの執筆者

弁護士 深田茂人

大分県弁護士会所属

登録番号33161

関連記事

最後までお読みいただき、ありがとうございます。

このサイトは、交通事故被害者に不可欠な情報を提供しています。

・慰謝料を本格的に自動計算できます

・過失割合が何%か調べられます

・後遺障害の等級を調べられます

・事故から解決までの各場面の対応マニュアルを見ることができます