大分市城崎町の深田法律事務所代表。

交通事故被害者が損をしないための情報を手軽に得られるように、「交通事故お役立ち手帳」のWEBサイトを運営・執筆したり、YouTubeチャンネルで情報発信したりしてます。WEBサイトでは、質問に答えていくだけで過失割合や慰謝料の金額、後遺障害等級を自動で調べることができるシステムを提供しています。弁護士歴20年、交通事故相談担当1000件以上、大分県弁護士会所属(登録No33161)。

任意保険基準

更新日:2021年12月06日

執筆者:弁護士 深田 茂人

情報不足で損する交通事故被害者をなくすべく、「交通事故お役立ち手帳」のWEBサイトやYouTubeチャンネルで情報発信してます!深田法律事務所代表、大分県弁護士会所属(登録No33161)

このページでは、任意保険基準について解説します。

- 保険会社の担当者さんから「賠償金額は●円になります」と言われ、示談書にサインを求められています。サインした方がよいでしょうか?

- その金額は任意保険基準によるものです。賠償金の3つの基準をご理解いただき、納得できる金額なのかを確かめてからサインをした方がよいでしょう。

任意保険基準とは

任意保険基準とは、保険会社が「支払い額をこの金額に抑えたい」という自社の希望をまとめた社内マニュアルです。

任意保険基準とは、保険会社が「支払い額をこの金額に抑えたい」という自社の希望をまとめた社内マニュアルです。

担当者は、この自社マニュアルで計算した金額を提示してきますが、被害者が従わなければならないものではありません。

「基準」と言われるのは昔のなごり

このように、任意保険基準は、各保険会社内部のマニュアルでしかなく、本来「基準」と呼べるようなものではありません。

では、なぜ、任意保険「基準」と言われているのでしょうか。

それは、昔、被害者に提示する金額について各保険会社が足並みを揃えた任意保険基準が存在した時期があったからです。

その時期は、会社内部のマニュアルにすぎないものではなく、各保険会社のきまりのようになっていたので、「基準」と呼んでもおかしくないものでした。

しかし、現在、そのようなものは存在せず、単にその頃のなごりで「基準」と呼ばれているにすぎません。

1970年代、保険会社は初めて、交通事故の加害者のための示談代行サービスを導入しました。

このサービスは、加害者に代行して、保険会社の担当者が被害者と示談交渉するというもので、現在では当たり前のようになっています。

しかし、当時、示談代行サービスを導入するにあたり、交通事故の被害者が、プロである保険会社の担当者と交渉しなければならなくなるのは、あまりに不利な立場となるのではないかと心配されました。

そこで、各保険会社は、被害者に提示する賠償金額の足並みを揃えることにして、統一した任意保険基準を作ることになりました。

そして、任意保険基準は、次の2つの条件をクリアしなければならないこととされました。

- 弁護士基準に準ずるものであること

- 日本損害保険協会は、財団法人日弁連交通事故相談センターと継続的に協議を行うこと

しかし、その後、上記2の協議は行われなくなりました。

そして、任意保険基準は、上記1の弁護士基準に準ずるものとはいいがたいものになりました。

そのため、1997年に任意保険基準は廃止されました。

現在は、保険会社各社が、それぞれ独自に会社内部のマニュアルで、提示金額の計算方法を定めています。

このような過去のなごりで、保険会社は自社の計算方法を「任意保険基準」と呼んでいます。

しかし、現在、厳密な意味での任意保険基準は存在しません。

このようなことから、現在でも、被害者は、保険会社の担当者から「任意保険基準」という言葉をよく耳にすると思います。

ですので、このサイトにおいても、保険会社内部のマニュアルの計算方法のことを「任意保険基準」として解説しています。

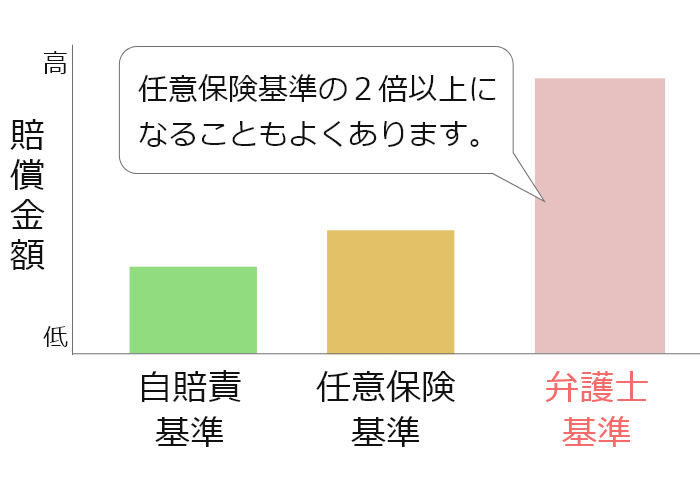

弁護士基準とは

任意保険基準を使って支払い額を抑えようとする保険会社に対し、弁護士は、過去の裁判例をもとに金額を計算して交渉します。

この計算方法を弁護士基準といいます。

ケースにもよりますが、弁護士基準の金額は、任意保険基準の金額の2倍以上になることも多くあります。

弁護士基準を知らずに、任意保険基準で示談をする人がいます。

金額がもっとも高くなる弁護士基準で計算し、損をしないように交渉しましょう。

このサイトの慰謝料などの賠償金自動計算機のページでは、慰謝料などの賠償金額を弁護士基準で自動計算することができます。保険会社と金額について話し合う前に、ぜひ、ご活用ください。

自賠責基準とは

自賠責基準とは、保険会社が最低限支払わなければならないと法律で定められている金額の計算方法です。

あまりに賠償金額が低すぎると、交通事故の被害者の生活に重大な支障が生じてしまいかねないことから、法律で最低限の金額が定められています。

ですので、保険会社は、自賠責基準の金額を下回る金額で示談することはできません。

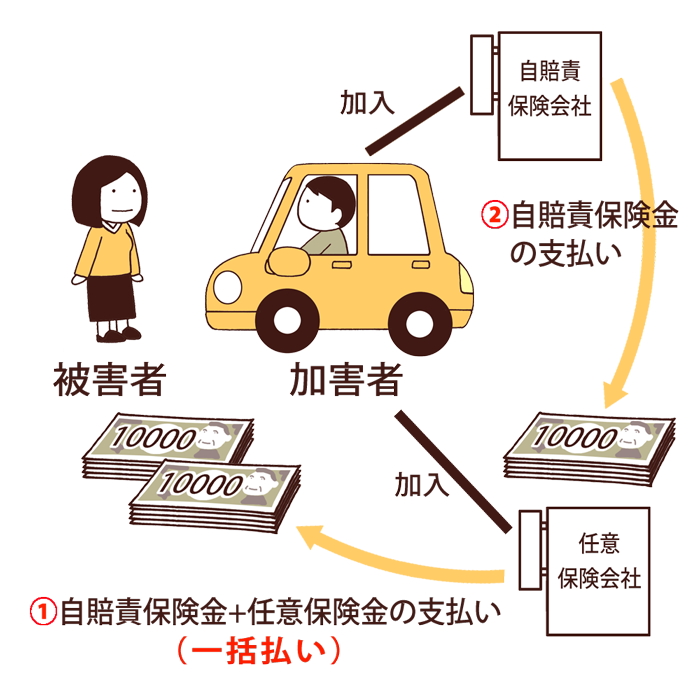

一括払いは任意保険会社の負担する金額が分かりづらい

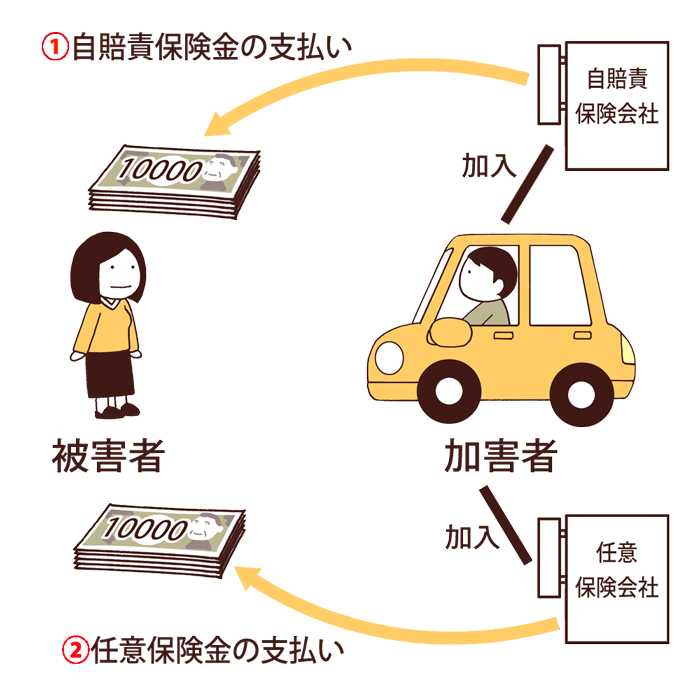

加害者は、自賠責保険と任意保険の2つの保険に加入していることが多いです(自賠責保険は、法律で必ず加入しなければならないことになっています)。

そのため、被害者は、加害者に対する賠償金のうち、自賠責保険金を自賠責保険会社から受け取り、残りの金額を任意保険会社から受け取ることができます(自賠責保険金の金額は、自賠責基準で計算されます)。

もっとも、2つの保険会社から受け取るのは、被害者に手間がかかります。

そこで、自賠責保険金額も含めた賠償金の全額を一括して任意保険会社から受け取ることもできます。その後、任意保険会社は、自賠責保険会社から自賠責保険金額を回収します。これを「一括払い」といいます。

確かに、一括払いは、被害者にとって手間が省けます。

しかし、任意保険会社が一括払いで支払う賠償金額には、自賠責保険金額も含まれているため、任意保険会社が負担する金額がいくらかが分かりづらいといえます。

特に注意が必要なのは、任意保険会社が一括払いで提示する金額が、弁護士基準よりもかなり低く、かつ、自賠責基準とあまり変わらないような場合です。

そのような金額で示談をしてしまうと、任意保険会社は、普段、加害者から保険料を受け取っているにもかかわらず、ほとんど負担する金額がない反面、被害者としては十分な賠償を得られないということになりかねません。

あくまで、加害者側の任意保険会社は、お客である加害者のために働く立場にあります。また、会社ですので、自社の利益を出すことを目的としています。

被害者が、そのような保険会社と対等にやりとりをして、適正な賠償金を得るためには、弁護士基準について知っておく必要があります。

ただし、被害者自身の過失割合が大きい場合(50%程度を上回るなど)は、例外的に、弁護士基準の金額が自賠責基準の金額を下回ることがあります。

なぜなら、自賠責基準は、交通事故被害者の生活を保障するための最低限の金額が被害者に支払われるようにするために法律で定められたものですので、被害者自身の過失割合があってもその分の減額をしないのが原則とされているからです。

このように、弁護士基準の金額が自賠責基準の金額を下回る例外的な場合は、任意保険会社は、自賠責基準の金額を示談金として提示してくると考えられますので、その金額で示談をすることになります。

このページの執筆者

弁護士 深田茂人

大分県弁護士会所属

登録番号33161

関連記事

最後までお読みいただき、ありがとうございます。

このサイトは、交通事故被害者に不可欠な情報を提供しています。

・慰謝料を本格的に自動計算できます

・過失割合が何%か調べられます

・後遺障害の等級を調べられます

・事故から解決までの各場面の対応マニュアルを見ることができます