大分市城崎町の深田法律事務所代表。

交通事故被害者が損をしないための情報を手軽に得られるように、「交通事故お役立ち手帳」のWEBサイトを運営・執筆したり、YouTubeチャンネルで情報発信したりしてます。WEBサイトでは、質問に答えていくだけで過失割合や慰謝料の金額、後遺障害等級を自動で調べることができるシステムを提供しています。弁護士歴20年、交通事故相談担当1000件以上、大分県弁護士会所属(登録No33161)。

死亡事故

更新日:2021年12月06日

執筆者:弁護士 深田 茂人

情報不足で損する交通事故被害者をなくすべく、「交通事故お役立ち手帳」のWEBサイトやYouTubeチャンネルで情報発信してます!深田法律事務所代表、大分県弁護士会所属(登録No33161)

交通事故により、ご家族を亡くされた方には、謹んでお悔やみ申し上げます。

大変なご心痛のことと思いますが、加害者側の保険会社と話をするにあたっては、次のことを知っておいてください。

- 保険会社に請求すべきお金は3つあります。

- 保険会社の提示する金額ではなく、弁護士基準の金額で話し合いましょう。

なお、ご遺族が事故後の各場面でとるべき対応については、死亡事故の遺族の対応のページをご覧ください。

請求すべきお金は3つあります

交通事故でお亡くなりになった場合、加害者側の保険会社に請求すべきお金には、次の3つがあります。

- 死亡慰謝料

被害者を死亡させたことに対して、加害者が遺族にお詫びするためのお金 - 死亡逸失利益(しぼう いっしつりえき)

被害者が生きていたら、将来にわたって得られるはずであったお金 - 葬儀費用

葬儀にかかったお金

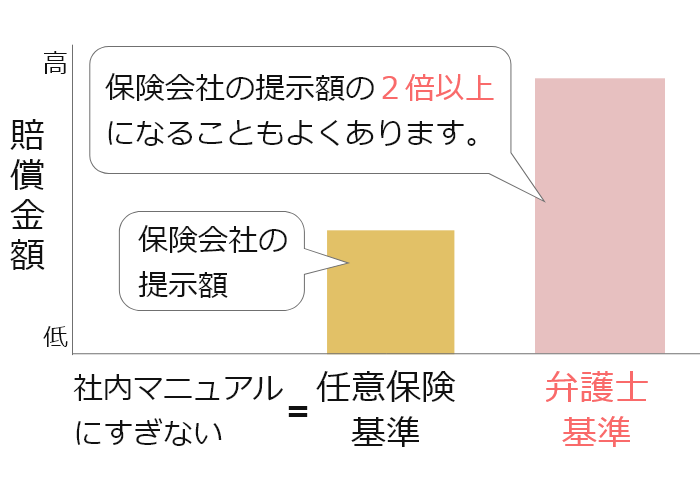

そして、これら3つのお金の金額は「弁護士基準」で計算すべきです。

弁護士基準で計算しましょう

保険会社の提示する金額を鵜呑みにしないでください。

保険会社が提示する金額は、会社内部のマニュアルで計算したものにすぎず、「支払い額をこの金額に抑えたい」という保険会社の単なる希望でしかありません。

これに対し、弁護士基準は、過去の裁判例をもとにした計算方法であり、金額が最も高くなります。

弁護士基準で計算し、保険会社と金額について話し合うことが大切です。

以下では、死亡慰謝料・死亡逸失利益・葬儀費用について、弁護士基準による具体的な計算方法を解説します。

死亡慰謝料

死亡慰謝料とは、被害者を死亡させたことに対して、加害者が遺族にお詫びするためのお金です。

弁護士基準では、以下のとおり、被害者の家庭内でのお立場によって金額が決められています。

- 家族の生活費の大部分を稼いでいた人

2800万円 - 家事や子育てをしていた親

2500万円 - 父母や兄弟に仕送りなどをしていた人

2500万円 - 独身者・子供・高齢者など

2000~2500万円

死亡逸失利益

死亡逸失利益とは、被害者が生きていたら、将来にわたって得られるはずであったお金です。

仕事の収入分である「稼働逸失利益」と、年金収入分である「年金の逸失利益」があります。

死亡逸失利益=稼働逸失利益+年金の逸失利益

それぞれについて解説します。

稼働逸失利益

被害者は、無職の高齢者等以外は、事故に遭わなければ、将来も働いて収入を得ていたと考えられます。

その収入分を「稼働逸失利益」として保険会社に請求できます。

弁護士基準の計算方法は、次のとおりです。

年収×(100%-生きていたら生活費に使った割合)×生きていたら働いたであろう年数のライプニッツ係数

生きていたら生活費に使った割合

以下の割合が目安とされますが、家族構成や収入の多寡などによって、パーセンテージが増減する可能性があります。

- 男性

扶養家族なし:50%

扶養家族1人:40%

扶養家族2人以上:30% - 女性

30%

生きていたら働いたであろう年数のライプニッツ係数

「生きていたら働いたであろう年数」は、原則として67歳までの年数です。

ただし、高齢者の場合は平均余命までの2分の1の年数です。

年数ではなく、ライプニッツ係数で計算するのは、将来にわたって得られるはずの収入を今すぐ請求するため、金利を差し引く必要があるからです。

計算例

年収500万円の37歳の男性(扶養家族3名)が亡くなった場合

500万円×(100%-30%)×19.6004=6860万1400円

*「19.6004」は、67歳-37歳=30年の年3%のライプニッツ係数です。なお、2020年3月31日以前の事故の場合は、年5%のライプニッツ係数である「15.3725」で計算します。

職業ごとに細かな違いがありますので、くわしくは死亡逸失利益のページをご覧ください。

年金の逸失利益

被害者が年金受給中の高齢者や障がい者の場合、事故に遭わなければ、将来にわたって年金を受け取るはずであったと考えられます。

その年金収入分を「年金の逸失利益」として保険会社に請求できます。

弁護士基準の計算方法は、次のとおりです。

年金額×(100%-生きていたら本人が生活費に使った割合)×平均余命までの年数のライプニッツ係数

生きていたら本人が生活費として使った割合

50~60%とされるケースが多いです。

年金は本人の生活費に使われる可能性が高いと考えられているためです。

平均余命までの年数のライプニッツ係数

日本人の平均余命までの年数のライプニッツ係数を用いて計算されます。

年数ではなく、ライプニッツ係数で計算するのは、将来にわたって得られるはずの年金を今すぐ請求するため、金利を差し引く必要があるからです。

計算例

年金200万円の70歳の女性が亡くなった場合

200万円×(100%-50%)×14.8775=1487万7500円

*生きていたら本人が生活費として使った割合は「50%」で計算しています。

*70歳の女性の平均余命は20.21年です。その端数を切り捨てた20年のライプニッツ係数(年3%)が「14.8775」です。なお、2020年3月31日以前の事故の場合は、年5%のライプニッツ係数である「12.4622」で計算します。

葬儀費用

次のお金を葬儀費用として請求できます。

- 葬儀業者に支払った費用

- 火葬・埋葬料

- 葬儀広告代

- 花代

- 弔問客に提供する食事代

- お布施・読経・戒名・法名代

- 墓地・墓石費用

- 仏壇・位牌購入費用

- 49日までの法要代

弁護士基準では、このような葬儀費用を請求できるのは上限150万円とされるのが原則です。

事故後に病院で治療を受けた場合

事故後に病院で治療を受けた場合は、上記のお金のほかに、治療費などの以下のお金も請求できます。

詳しくは、それぞれのページで解説しています。

このページの執筆者

弁護士 深田茂人

大分県弁護士会所属

登録番号33161

関連記事

-

死亡慰謝料

死亡事故の慰謝料について

-

死亡逸失利益

交通事故で亡くなられたために失われた将来の収入について

-

葬儀費用

葬儀費用の保険会社への請求について

-

死亡事故の遺族の対応

事故後の流れ、各場面でのご遺族の対応について

-

加害者への対応

加害者が不誠実または無保険の場合に被害者がとるべき対応について

-

人身事故の示談交渉

人身事故の示談交渉の方法・時期・期間などについて

-

もめるパターン

加害者や保険会社の担当者と揉めやすいパターンについて

-

示談

交通事故の示談について

-

示談書の書き方

示談書の書式(テンプレート)を紹介し、解説しています。

-

裁判

慰謝料などの賠償金の支払いを求める民事裁判について

最後までお読みいただき、ありがとうございます。

このサイトは、交通事故被害者に不可欠な情報を提供しています。

・慰謝料を本格的に自動計算できます

・過失割合が何%か調べられます

・後遺障害の等級を調べられます

・事故から解決までの各場面の対応マニュアルを見ることができます