大分市城崎町の深田法律事務所代表。

交通事故被害者が損をしないための情報を手軽に得られるように、「交通事故お役立ち手帳」のWEBサイトを運営・執筆したり、YouTubeチャンネルで情報発信したりしてます。WEBサイトでは、質問に答えていくだけで過失割合や慰謝料の金額、後遺障害等級を自動で調べることができるシステムを提供しています。弁護士歴20年、交通事故相談担当1000件以上、大分県弁護士会所属(登録No33161)。

個人事業主の休業損害

更新日:2021年12月06日

執筆者:弁護士 深田 茂人

情報不足で損する交通事故被害者をなくすべく、「交通事故お役立ち手帳」のWEBサイトやYouTubeチャンネルで情報発信してます!深田法律事務所代表、大分県弁護士会所属(登録No33161)

このページでは、会社(法人)ではなく、個人で事業をされている方の休業損害(事故のケガで仕事を休んだために減った収入)について解説します。

サービス業、農林水産業、商工業、その他の自由業を個人で営まれている方があてはまります。

- ケガの治療や安静のために仕事を休んで、収入が減ってしまいました・・・

- 個人事業主の方が休業損害を保険会社に請求する方法や金額の計算方法について説明します。

個人事業主の休業損害の計算方法

個人で事業をされている方が、交通事故によるケガのためにお仕事を休まれた場合、加害者側の保険会社に対して、休業損害を請求することができます。

以下、弁護士基準による休業損害の計算方法をご紹介します。

(弁護士基準とは、過去の裁判例をもとにした賠償金額の計算方法であり、もっとも金額が高くなります。)

以下のとおり、個人事業主の休業損害は計算が複雑なことから、本サイトの慰謝料などの賠償金自動計算機では「要弁護士相談」としています。

白色申告の場合

白色申告の個人事業主の休業損害は、次の式で計算します。

事故前年の確定申告所得額÷365日×仕事を休んだ日数

事故前年の確定申告所得額、つまり、事故前年の儲け(=売上-経費)を365で割り算して、1日あたりの儲けを算出し、それに仕事を休んだ日数をかけ算して、休業損害を計算します。

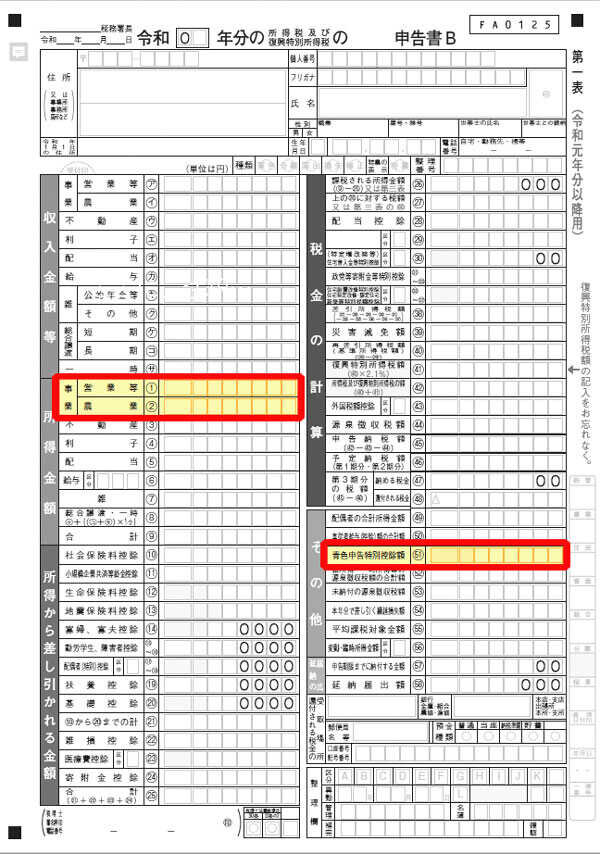

事故前年の確定申告所得額は、確定申告書Bの所得金額欄内の事業欄に記載されています(下の確定申告書の左側の赤枠)。

なお、上記の計算方法によらず、実際に減った収入の金額を計算する方法もありますが、あまり一般的ではありません。

なぜなら、もともと事業収入は波があるものなので、事故後に収入が減っているとしても、それが交通事故によるものかははっきりとしないからです。

計算例

たとえば、事故前年の確定申告所得額が600万円の方が、20日休んだ場合の計算は、以下のとおりです。

600万円÷365×20日=32万8767円

青色申告の場合

青色申告の個人事業主の休業損害は、以下の計算式のとおり、確定申告所得額に青色申告特別控除額を加算して計算します。

なぜなら、青色申告の確定申告所得額は、課税上の特典として、経費のほかに青色申告特別控除額が売上から差し引かれているからです。

(事故前年の確定申告所得額+青色申告特別控除額)÷365日×仕事を休んだ日数

「事故前年の確定申告所得額」は、確定申告書Bの所得金額欄内の事業欄に記載されています(下図の左側の赤枠)。

「青色申告特別控除額」は、青色申告特別控除額欄に記載されています(下図の右側の赤枠)。

計算例

たとえば、事故前年の確定申告所得額が600万円で青色申告特別控除額が65万円の方が、20日休んだ場合の計算は、以下のとおりです。

(600万円+65万円)÷365×20日=36万4383円

休業中も払わなければならなかった家賃などの固定経費がある場合

確定申告所得額に固定経費を加算して計算します。

なぜなら、交通事故のために休業となって固定経費を無駄に払わなければならなかったからです。

(事故前年の確定申告所得額(青色申告の場合は青色申告特別控除額も加算)+固定経費)÷365日×仕事を休んだ日数

具体的には、次のような固定経費を加算できる可能性があります。

- 加算が認められやすい固定経費

地代家賃、リース料、従業員給与、損害保険料、減価償却費、租税公課、利子割引料 - 加算するかについての判断が難しい固定経費

水道光熱費、通信費、広告宣伝費、接待交際費、修繕費、福利厚生費、諸会費

加算が認められるかについてのポイントは、その固定経費の支払いが、将来の事業継続のためにやむをえないものといえるかです。

判断が難しいところですので、弁護士に相談することをお勧めします。

計算例

たとえば、事故前年の確定申告所得額が600万円で青色申告特別控除額が65万円、固定経費が100万円の方が、20日休んだ場合の計算は、以下のとおりです。

(600万円+65万円+100万円)÷365×20日=41万9178円

家族が事業の手伝いをしている場合

給料に見合った手伝いを家族がしていないケースでは、確定申告所得額よりも増額して休業損害を計算することがあります。

逆に、手伝いに見合った給料を家族に支払っていないケースでは、確定申告所得額よりも減額して休業損害を計算することがあります。

なぜなら、確定申告所得額は、給料などの経費を売上から差し引いた儲けです。しかし、給料が家族の手伝いに見合ったものでなかった場合、その確定申告所得額は、家族の分が混同しており、個人事業主本人の儲けが反映されたものとはいえないからです。

個別の事情を考慮した計算をしなければなりませんので、弁護士に相談することをお勧めします。

年度間で収入が大きく異なる場合

通常、確定申告所得額は事故前年のもので計算します。

しかし、事故前年の所得が他年度と比較して特に高額であったり低額であったりする場合には、事故前数年分の確定申告所得額の平均で計算することがあります。

代わりに人を雇った場合

代わりに人を雇うことによって穴埋めができた場合は、上記の計算方法によらず、その人に支払った給料の金額を休業損害として請求することが考えられます。

その場合は、雇う必要があったこと、給料の金額が相当であることの説明を保険会社に求められることがあります。

また、人を雇っても完全には穴埋めをすることができず、減収が避けられなかった場合は、その減収分も請求できる可能性があります。

赤字の場合

事故前年の確定申告所得額に青色申告特別控除額や固定経費を加算してもマイナスである場合には、休業損害を請求できない可能性が高いです。

ただし、年度間で所得の変動が大きい場合には、事故前数年分の所得の平均額に青色申告特別控除額や固定経費を加算してマイナスでなければ、休業損害を請求できる可能性があります。

確定申告を全くしていない場合

休業損害を請求するためには、実際には所得があったということを十分な証拠によって証明する必要があります。

具体的には、会計帳簿、出納帳、領収書、請求書、通帳などが証拠になりえます。

申告した所得が実際よりも少ない場合

売上が実際よりも少なく申告されている場合は、実際の売上を証明する必要があります。

経費が実際よりも多く申告されている場合は、経費の水増し分があったことを、経営や家族の生活状況などを明らかにすることによって証明する必要があります。

いずれの証明にも十分な証拠が必要です。

仕事を休んだ日数

サラリーマンやOLの方々は、仕事を休んだ日数を勤め先が証明してくれます。

しかし、個人事業主の場合、仕事を休んだ日数は自己申告になります。

そのため、この日数をめぐって保険会社と揉めることがしばしばあります。

そのような場合には、必要に応じて各時点のお体の状態について主治医に診断書を書いてもらいましょう。

それを保険会社に提出し、あわせて仕事の内容も説明して、保険会社と話し合う必要があります。

なお、無理をして病院に行かなかったりすると、仕事を休む必要があったことを主治医に証明してもらうことができず、休業損害を請求できなくなる可能性があります。

個人事業主が休業損害を請求するために必要な書類

確定申告書とその添付書類の控えが必要です。

それらの書類に税務署の収受印が押されていない場合、納税証明書や課税証明書も必要になります。

代わりに人を雇った場合は、その人に支払った際の領収証や振込明細書、その支払いが記帳された帳簿などが必要になります。

いつまでの休業損害をいつ請求できるのか

事故日から症状固定日までに仕事を休んだ分についての休業損害を請求できます(症状固定日について詳しくは後遺症のページをご覧ください)。

示談前(治療期間中など)でも、必要な書類を保険会社に提出すれば、休業損害を支払ってもらえます。

ただし、個人事業主の休業損害の計算方法は複雑なために保険会社と金額面で揉めてしまい、なかなか支払ってもらえないというケースもあります。

そのようなケースでは弁護士に相談することをお勧めします。

このページの執筆者

弁護士 深田茂人

大分県弁護士会所属

登録番号33161

関連記事

最後までお読みいただき、ありがとうございます。

このサイトは、交通事故被害者に不可欠な情報を提供しています。

・慰謝料を本格的に自動計算できます

・過失割合が何%か調べられます

・後遺障害の等級を調べられます

・事故から解決までの各場面の対応マニュアルを見ることができます