大分市城崎町の深田法律事務所代表。

交通事故被害者が損をしないための情報を手軽に得られるように、「交通事故お役立ち手帳」のWEBサイトを運営・執筆したり、YouTubeチャンネルで情報発信したりしてます。WEBサイトでは、質問に答えていくだけで過失割合や慰謝料の金額、後遺障害等級を自動で調べることができるシステムを提供しています。弁護士歴20年、交通事故相談担当1000件以上、大分県弁護士会所属(登録No33161)。

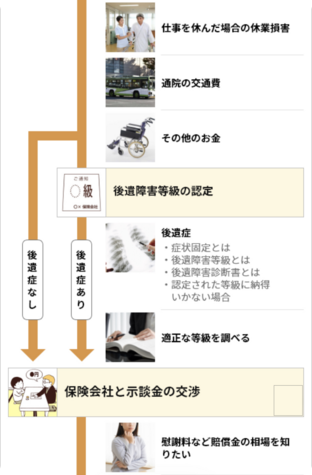

休業損害(休業補償)

更新日:2026年06月02日

執筆者:弁護士 深田 茂人

情報不足で損する交通事故被害者をなくすべく、「交通事故お役立ち手帳」のWEBサイトやYouTubeチャンネルで情報発信してます!深田法律事務所代表、大分県弁護士会所属(登録No33161)

休業損害とは、交通事故によるケガの治療や安静のために仕事を休んで減った収入のことです。

休業損害と休業補償のちがい、いつもらえるのか、いつまでの減収分を請求できるのか、金額の計算方法について解説します。

休業損害と休業補償のちがい

弁護士に相談に来られる方々は、休業損害と休業補償を同じ用語として認識されている方が多くいらっしゃいます。

細かい話になりますが、厳密には、

- 休業損害=加害者(または加害者側保険会社)に請求するもの

- 休業補償=労災保険の一部として支給されるもの

です。

休業補償は、仕事中や通勤途中の交通事故の場合に、労災保険に請求できるものです。

もっとも、労災保険から支払われた休業補償は、加害者側保険会社に休業損害を請求する際には差し引かれます(特別支給金をのぞく)。

少しややこしい話になりましたが、要は、

- 加害者側の保険会社に請求するのは休業損害

- 仕事中や通勤途中の事故なら、労災保険から休業補償がもらえる(ただし、休業損害から差し引かれる)

ということを知っておいていただければ十分です。

以下、加害者側の保険会社に請求する「休業損害」について解説します。

休業損害はいつもらえる?

保険会社から提出を求められた資料(休業損害証明書、源泉徴収票、確定申告書のコピーなど)を提出すれば、治療中などでまだ示談をしていなくても、保険会社が休業損害を先払いしてくれるのが一般的です。

なぜなら、休業損害の支払いが遅れてしまうと被害者の生活が立ちゆかなくなるおそれがあるからです。

ただし、主婦などの家事従事者の休業損害は、すぐに支払われなくとも生活が立ちゆかなくなるおそれは少ないため、示談後に支払われるのが一般的です。

示談の前に支払われた休業損害は、示談をするときに差し引かれます。

支払い未了の休業損害がある場合、その分は示談のときに支払われます。

なお、被害者の過失割合が大きかったり、休業損害の計算について保険会社と意見が食い違ったりすると、休業損害をすぐには支払ってもらえないことがあります。

そのような場合は、早めに弁護士に相談することをお勧めします。

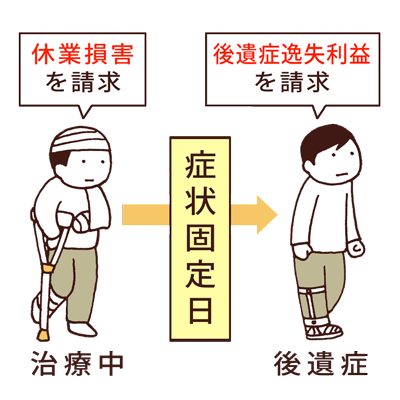

休業損害はいつまでの減収分を請求できる?

休業損害を請求できるのは、治療中で働けない期間の減収分です。

ただし、症状がこれ以上は良くならないという状態(=症状固定)になると、治療を続けていても、休業損害は請求できません。

症状が固定すると、それ以後に働けない分は、休業損害ではなく、後遺症逸失利益(こういしょう いっしつりえき)として、加害者側保険会社に請求することになります。

また、「働けない」かは、医師の判断、病院での検査結果、カルテの記載などをもとに判断されます。

勤務日数や勤務時間の一部が働けない場合も、その働けない分を請求できます。

もし、加害者側保険会社が休業損害の打ち切りを打診してきた場合は、

- まだ治療中であって症状が固定していないこと

- 働けないこと

についての医師の意見書や病院での検査結果などを示し、保険会社と交渉をする必要があります。

休業損害は弁護士基準で計算しましょう

弁護士基準とは、過去の裁判例をもとにした、休業損害などの賠償金額の計算方法です。

保険会社は、弁護士基準よりも低い金額になることが多い自賠責基準や任意保険基準で金額を計算して、被害者に提示してきます。

具体的には、休業損害であれば、自賠責基準の1日6100円で提示してくることがよくあります。

金額がもっとも高くなる弁護士基準で計算し、保険会社と話し合うことが大切です。

以下では、職業ごとにわけて、弁護士基準の計算方法を解説します。

サラリーマン・OL(正社員・アルバイト)

正社員やアルバイトの方の休業損害の計算方法は次のとおりです。

1日あたりの収入額✕休んだ日数

「1日あたりの収入額」と「休んだ日数」は、休業損害証明書によって証明します。

詳しくはサラリーマン・OL(正社員・アルバイト)の休業損害のページをご覧ください。

会社役員の休業損害

会社役員の休業損害の計算方法は次のとおりです。

1日あたりの収入額✕休んだ日数

「1日あたりの収入額」と「休んだ日数」は、休業損害証明書します。

会社員と違う点としては、収入額が役員報酬中の労務対価部分の金額に限られるということです。

自営業(個人事業主)

自営業の方(個人事業主)の休業損害の計算方法は次のとおりです。

事故前年の確定申告所得額÷365日×仕事を休んだ日数

青色申告の場合は、確定申告所得額に青色申告特別控除額を加算して計算します。

休業中の支払わなければならなかった家賃などの固定経費がある場合は、確定申告所得額に固定経費を加算して計算します。

詳しくは自営業者(個人事業主)の休業損害のページをご覧ください。

家事従事者(主婦など)

主婦などの家事従事者の休業損害の計算方法は次のとおりです。

女性の平均年収÷365日✕家事ができなかった日数

兼業の家事従事者(兼業主婦など)の場合は、サラリーマンやOLとしての休業損害である「1日あたりの収入額✕休んだ日数」と比較していずれか高い方の金額を請求します。

詳しくは主婦などの家事従事者の休業損害のページをご覧ください。

無職・失業中の方

無職の方や失業中の方は、仕事を休んで収入が減ったということがないので、原則として休業損害を請求することはできません。

ただし、例外的に以下のような場合には休業損害を請求できる可能性があります。

- 就職が内定していて治療期間中に就職する予定だった場合

- 治療期間が長いため、その期間中に就職する可能性があった場合

仕事を休む必要があることを診断書などで証明しなければならないことがあります

休業損害は、仕事を休めば必ず支払われるというわけではありません。

保険会社から「本当に仕事を休む必要があるのか?」と疑問をもたれて、休業損害が支払われなかったり、休んでいる途中で休業損害の支払いが止められたりするケースもあります。

そのようなケースでは、まず、お身体の状態や仕事の内容を説明した上で、仕事を休む必要があることを伝えてみましょう。

それでも支払ってもらえない場合は、医師の診断書や病院の検査結果などを保険会社に提出して、仕事を休まなければならないお身体の状態であることを証明する必要があります。

自賠責保険金を先に請求する方法もあります

上記の計算方法は、弁護士基準によるものであり、加害者側の任意保険会社に休業損害を請求する際に使うことをお勧めするものです。

しかし、任意保険会社との話し合いがなかなかまとまらずに、休業損害の支払いが遅れてしまうことがあります。

そのような場合、被害者は、加害者側の自賠責保険会社に対して、自賠責保険金を先に請求することもできます。

ただし、自賠責保険金では、法律で定められた金額しか支払われません。

そのため、不足する分については、後日、任意保険会社とその金額について話し合い、支払ってもらう必要があります。

休業損害の自賠責保険金の計算方法は、

6100円✕実休業日数

です(弁護士基準とは異なるので注意してください)。

*2020年3月31日以前に発生した事故の場合は「5700円✕実休業日数」です。

*立証資料などにより、1日あたりの収入額が上記金額を超えることが明らかな場合は、1日あたり上限1万9000円で計算されます。

このページの執筆者

弁護士 深田茂人

大分県弁護士会所属

登録番号33161

関連記事

-

治療費

交通事故の治療費について

-

通院費などの交通費

交通事故のケガで通院した場合などの交通費について

-

入院雑費

入院した場合の日用品、栄養剤、電話、テレビ賃借などの出費について

-

入通院付添費

食事、着替え、歩行などのお世話のために近親者が入通院に付き添った場合

-

その他費用

個別の事情がある場合に請求する費用

-

傷害慰謝料

ケガを負わされた精神的な苦痛に対するおわびのお金について

-

後遺症慰謝料

後遺症が残ったために生じる精神的な苦痛に対するおわびのお金について

-

後遺症逸失利益

後遺症が仕事に影響して稼ぎにくくなったお金について

-

将来の介護費用

重い後遺症が残り、将来にわたって介護が必要になった場合について

-

既払い金

示談前に支払われた治療費や休業補償などは示談金から差し引かれるか

最後までお読みいただき、ありがとうございます。

このサイトは、交通事故被害者に不可欠な情報を提供しています。

・慰謝料を本格的に自動計算できます

・過失割合が何%か調べられます

・後遺障害の等級を調べられます

・事故から解決までの各場面の対応マニュアルを見ることができます