大分市城崎町の深田法律事務所代表。

交通事故被害者が損をしないための情報を手軽に得られるように、「交通事故お役立ち手帳」のWEBサイトを運営・執筆したり、YouTubeチャンネルで情報発信したりしてます。WEBサイトでは、質問に答えていくだけで過失割合や慰謝料の金額、後遺障害等級を自動で調べることができるシステムを提供しています。弁護士歴20年、交通事故相談担当1000件以上、大分県弁護士会所属(登録No33161)。

個人事業主の死亡逸失利益

更新日:2021年12月06日

執筆者:弁護士 深田 茂人

情報不足で損する交通事故被害者をなくすべく、「交通事故お役立ち手帳」のWEBサイトやYouTubeチャンネルで情報発信してます!深田法律事務所代表、大分県弁護士会所属(登録No33161)

個人で事業をされている方が亡くなられた場合、加害者側の保険会社に対して、死亡逸失利益(亡くなられたことにより稼げなくなったお金)を請求することができます。

このページでは、商工業、農林水産業、サービス業、その他の自由業を、個人で営まれている方の死亡逸失利益について解説します。

なお、会社(法人)を経営されている方は、会社役員の死亡逸失利益のページをご覧ください。

個人事業主の死亡逸失利益の計算方法

弁護士基準による計算方法は、以下のとおりです。

弁護士基準とは、過去の裁判例に基づく計算方法であり、金額が最も高くなります。

白色申告の場合

白色申告の個人事業主の死亡逸失利益は、次の式で計算します。

事故前年の確定申告所得額✕(100%-生きていたら本人が生活費に使った割合)✕生きていたら稼いだであろう年数のライプニッツ係数

まず、「事故前年の確定申告所得額」、つまり、事故前年の儲け(=売上-経費)に、(100%-生きていたら本人が生活費に使った割合(生活費控除率))をかけ算して、1年分の稼いだお金から、生きていたら本人が使ったであろう生活費を差し引いた金額を算出します。

そして、その金額に、生きていたら稼いだであろう年数(就労可能年数)のライプニッツ係数をかけ算して、生涯の稼げなくなった金額(本人の生活費を差し引いたもの)を死亡逸失利益として計算します。

次の順に解説します。

- 事故前年の確定申告所得額

- 生きていたら本人が生活費に使った割合

- 生きていたら稼いだであろう年数のライプニッツ係数

事故前年の確定申告所得額

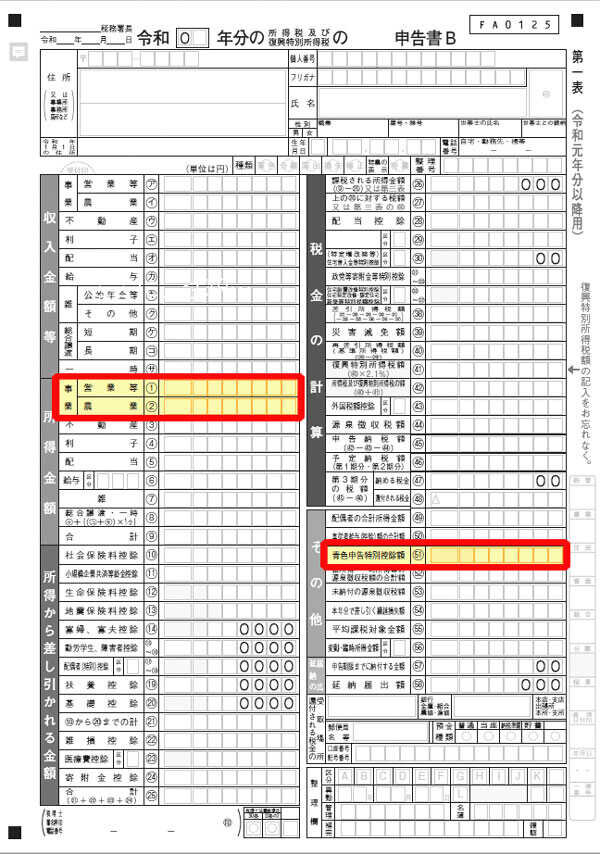

事故前年の確定申告所得額は、確定申告書Bの所得金額欄内の事業欄に記載されています(下図の確定申告書Bの左側の赤枠)。

*右側の赤枠は、青色申告の場合に使います。

生きていたら本人が生活費に使った割合

生きていたら本人が生活費に使った割合(生活費控除率)は、弁護士基準によると、以下のとおりです。

- 男性

扶養家族なし:50%

扶養家族1人:40%

扶養家族2人以上:30% - 女性

30%

各家庭の状況や収入によって、生活費控除率は増減する可能性があります。

生きていたら稼いだであろう年数のライプニッツ係数

生きていたら稼いだであろう年数(就労可能年数)は、67歳までの年数とされるのが原則です。

ただし、高齢者の場合は平均余命までの2分の1の年数とされます。

また、将来にわたって稼ぐはずであったお金を一括ですぐに請求することになるので、法定の金利分が差し引く必要があります。

そのため、年数をそのままかけ算せずに、ライプニッツ係数でかけ算することになっています。

事故日が2020年3月31日以前の金利は年5%、2020年4月1日以後の金利は年3%とされていますので、それぞれのパーセンテージに応じたライプニッツ係数で計算することになります(たとえば5年の場合、5%のライプニッツ係数は4.3295、3%のライプニッツ係数は4.5797です)。

計算例

事故前年の確定申告所得額が600万円の女性の個人事業主(48歳)の死亡逸失利益の計算は、次のとおりです。

600万円×(100%-30%)×14.3238=6015万9960円

*「14.3238」は、19年(=67歳-48歳)のライプニッツ係数です(2020年4月1日以後の事故として、金利年3%で計算しています)。

青色申告の場合

次の計算式のとおり、確定申告所得額に青色申告特別控除額を加算して計算します。

なぜなら、青色申告の確定申告所得額は、課税上の特典として、経費のほかに青色申告特別控除額が売上から差し引かれているからです。

(事故前年の確定申告所得額+青色申告特別控除額)✕(100%-生きていたら本人が生活費に使った割合)✕生きていたら稼いだであろう年数のライプニッツ係数

事故前年の確定申告所得額は、確定申告書Bの所得金額欄内の事業欄に、青色申告特別控除額は、青色申告特別控除額欄に記載されています(上図の確定申告書Bの赤枠)。

「生きていたら本人が生活費に使った割合」と「生きていたら稼いだであろう年数のライプニッツ係数」については、上記の白色申告の場合と同じです。

計算例

事故前年の確定申告所得額が600万円で、青色申告特別控除額が65万円の女性の個人事業主(48歳)の死亡逸失利益の計算は、次のとおりです。

(600万円+65万円)×(100%-30%)×14.3238=6667万7289円

*「14.3238」は、19年(=67歳-48歳)のライプニッツ係数です(2020年4月1日以後の事故として、金利年3%で計算しています)。

赤字の場合

事故前年が赤字であっても、死亡逸失利益は請求できるのが一般的です。

なぜなら、死亡逸失利益は、亡くなられたことによって、将来にわたって稼げなくなったお金だからです。

事故前年が赤字だからといっても、将来ずっと赤字であったとは考えづらく、仮にそのような場合には転職する可能性だって考えられます。

死亡逸失利益は、そのような将来の可能性も含めて計算する必要があります。

具体的には、事業の状況や被害者の職歴、学歴、資格、年齢などを考慮して、計算されることになります。

個別の事情を詳しく検討する必要がありますので、弁護士に相談することをお勧めします。

申告した所得が少ない場合

売上が少なく申告されている場合は、実際の売上を証明する必要があります。

経費が多く申告されている場合は、経費の多すぎる分を、経営状況や家族の生活実態などを明らかにすることによって、証明する必要があります。

いずれの証明にも、十分な証拠が必要です。

確定申告をしていない場合

十分な証拠によって、実際の所得が証明できれば、死亡逸失利益を請求できる可能性はあります。

会計帳簿、出納帳、領収書、請求書、通帳などが証拠として考えられます。

金額が増減する個別の事情

弁護士基準は、過去の裁判例に基づく計算方法であり、目安や相場となるものです。

以下のように、個別の事情によっては、弁護士基準の金額は増えたり、減ったりする可能性があります。

家族が事業の手伝いをしている

ご家族の方が事業の手伝いをしている場合は、身内ゆえに、給料が厳密に手伝いに見合った金額となっていないことがしばしばあります。

そして、手伝いに見合った金額よりも高い給料を家族に支払っている場合は、個人事業主本人の実際の稼ぎは、確定申告所得額よりも高いということになります。

ですので、その場合は、その分を確定申告所得額に増額して、死亡逸失利益を計算する必要があります。

反対に、手伝いに見合った金額よりも低い給料を家族に支払っている場合は、個人事業主本人の実際の稼ぎは、確定申告所得額よりも低いということになります。

ですので、その場合は、その分を確定申告所得額から差し引いて、死亡逸失利益を計算する必要があります。

個別の事情を考慮した計算が必要になりますので、弁護士に相談することをお勧めします。

若年者

若年者の場合、年収が低いのが一般的です。

そのため、事故前の年収をもとに将来にわたっての死亡逸失利益を計算すると、将来稼ぐはずだったお金よりも低く計算されることになってしまいます。

そのため、特に20代の若年者の年収が同性の平均年収より低い場合は、同姓の平均年収で計算する裁判例が多いです。

ただし、学歴、職歴、それまでの年収の推移などによっては、平均年収で計算されないケースもあります。

- 本サイトの慰謝料などの賠償金自動計算機では、29歳以下の場合、事故前の年収と同姓の平均年収のいずれか高い方で計算しています。

年度間で収入の変動が大きい

死亡逸失利益の計算では、事故前年の確定申告所得額が使われるのが通常です。

しかし、年度間で収入の変動が大きい場合は、事故前数年分の確定申告所得額の平均で計算することがあります。

個人事業主が死亡逸失利益を請求するために必要な書類

確定申告書とその添付書類の控えが必要です。

それらの書類に税務署の収受印が押されていない場合、納税証明書や課税証明書も必要です。

このページの執筆者

弁護士 深田茂人

大分県弁護士会所属

登録番号33161

関連記事

-

死亡事故の賠償金

死亡事故の賠償金について

-

死亡慰謝料

死亡事故の慰謝料について

-

葬儀費用

葬儀費用の保険会社への請求について

-

死亡逸失利益

交通事故で亡くなられたために失われた将来の収入について

-

サラリーマンの死亡逸失利益

給与所得者が亡くなったことによって稼げなくなったお金

-

会社役員の死亡逸失利益

会社役員が亡くなったことによって稼げなくなったお金

-

家事従事者の死亡逸失利益

主婦・主夫が亡くなったことによって稼げなくなったお金

-

学生・幼児の死亡逸失利益

学生・幼児が亡くなったことによって将来稼げなくなったお金

-

無職・失業者の死亡逸失利益

無職・失業者が亡くなったことによって将来稼げなくなったお金

-

外国人の死亡逸失利益

外国人が亡くなったことによって稼げなくなったお金

-

年金の死亡逸失利益

交通事故で亡くなられた場合に受け取れなくなった年金

最後までお読みいただき、ありがとうございます。

このサイトは、交通事故被害者に不可欠な情報を提供しています。

・慰謝料を本格的に自動計算できます

・過失割合が何%か調べられます

・後遺障害の等級を調べられます

・事故から解決までの各場面の対応マニュアルを見ることができます